Viel Bewegung im Schweizer Digital Banking. Nach Zak/Bank Cler und Neon, folgten im 2020 die Angebote von Yapeal und CSX der Credit Suisse. 2021 lancierte Swissquote in Zusammenarbeit mit PostFinance die Banking App «Yuh». Die Smartphone-Banken im Vergleich – einen Überblick der hilft, das bestmögliche zu wählen.

Die Banking-Apps von Zak, Neon, Yapeal, CSX und Yuh. Der Vergleich berücksichtigt die gebührenfreien Standardangebot mit Kontoführung, Kreditkarte und Zahlung.

Der Artikel wird laufend aktualisiert (15.04.2024):

15.04.2024: erste voll digitale Schweizer Gemeinschaftskonto: neon duo

03.04.2024: Mindestalter für die Eröffnung eines neon-Kontos um ein Jahr von 16 auf 15 heruntergesetzt

15.01.2024: Yuh und Neon neu mit eSteuerauszug

17.11.2023: Yuh neu auch mit virtueller Mastercard

17.08.2023: Yuh neu mit Sparen 3a

13.07.2023: Neon lanciert «neon invest»: Einfache und günstige Anlage in Aktien & ETFs

15.06.2023: Yuh kürzt das Prämienprogramm Swissqoin

09.05.2023: Die Yuh Twint App ist da

23.03.2023: Zinsanpassungen Yuh, Neon und Zak

12.12.2022: Neon/Einführung eBill

22.11.2022: YUH/Einführung eBill

18.10.2022: Yuh/Elektronisch empfangene QR-Rechnungen direkt in der App verarbeiten

05.10.2022: YUH/Zak neu mit Guthabenzins

11.08.2022: Yuh/Anlage-Universum ausgebaut, Unterstützung Samsung Pay.

09.05.2022: Yuh/Einführung ZV-Dauerauftrag und Apple Pay

22.04.2022: Neon/Einführung Spartöpfe (virtuelle Unterkonten)

30.03.2022: Zak/Einführung eBill

16.03.2022: Yuh/Einführung Google Pay

16.02.2022: In-App-Kartenverwaltung Gegenüberstellung

05.02.2022: Neon erweitert in der App mit neuen Funktionen die Kartenverwaltung.

10.11.2021: Yuh/Einführung Fractional Trading, Trading in Echtzeit, über 100 neue Titel.

28.08.2021: Die virtuelle Visa von Zak wird durch eine Visa Debit ersetzt. Auch die Maestrokarte entfällt.

09.08.2021: Aufnahme in den Vergleich neu die Yuh Banking App.

Was kosten Bargeldbezüge und Kartentransaktionen in Fremdwährungen? Sind die Funktionen alltagstauglich? Ebenso gibt der Artikel Auskunft in das Innenleben der Smartphone-Banken: wer steckt dahinter, welche Strategien werden verfolgt.

Die Smartphone-Banken im Vergleich – Inhalt

- Das beste Smartphone-Konto wählen

- Wer verbirgt sich hinter den Smartphone-Banken?

- Produkte, Funktionen, Gebühren und Zinsen – die Angebote

- Zahlungsverkehr Schweiz

- Zahlungsverkehr Ausland

- Bargeldbezug

- Die Bezahlkarten Visa und Mastercard &und Mobile Payment

- Mobile Payment in der Schweiz – die Angebote der Retailbanken

- Die Bank für alles hat ausgedient – bereits 30,7 Prozent der Altersgruppe 45-59 Jahre nutzen Angebote von Smartphone-Banken

- Fazit – Neon und Yuh überzeugen wirksam und prägen das Auftreten

Das beste Smartphone-Konto wählen, so gehts

Aus «das günstigste Konto in der Schweiz» (ZAK) kann später unpassend sein. Der erste Schritt ist, die eigenen Bedürfnisse zu kennen. Überlegungen sind:

- Produktpriorisierung

Bargeldlos oder Cash-Liebhaber? Einkauf im Inland oder tendenziell mit Fremdwährungen? Innovation vor Schnickschnack? - Diversifikation

Gelder und somit Beanspruchung von Produkten und Leistungen verteilen. - Gebührenreduktion

Kundenselbstbedienung muss mit Gebührenreduktionen abgegolten werden. - Verfügbarkeit eines Beraters

Personelle Fachunterstützung bei Bedarf: wie Sie es wünschen, zeitlich und örtlich unabhängig. - Zeitersparnisse

Onlineanträge und -bewirtschaftung statt persönliche Bankbesuche und -anrufe.

So individuell wie Sie, so unterschiedlich die Schweizer Handy-Banken. Alle haben jedoch eine Gemeinsamkeit: Neo-Smartphone-Banken verfolgen das Konzept Mobile First: Priorität hat das mobile Endgerät.

Filialbanken hingegen verkleinern ihre analogen Produkte auf Bildschirmgrösse des Handys.

Smartphone-Banken eignen sich passend als Zweitkonto zwecks Diversifikation für Konsum, Karten- und Alltagszahlungen.

Wer verbirgt sich hinter den Smartphone-Banken?

So unterschiedlich bunt die Apps sind, so gegensätzlich die Anbieter. Die fünf Angebote lassen sich in zwei Gruppen einordnen: einerseits drei Filialbanken, die im Smartphone-Banking mittun wollen. Anderseits zwei Fintechs mit Partnerbanken.

Zak – die Smartphone-Bank aus Basel

Die Bank Cler, ehemals Bank Coop, lancierte als Filialbank die erste Schweizer Smartphone-Bank.

- Markteintritt im Februar 2018

- 72’000 Kundinnen und Kunden (Ende 2023, Schätzung digitalmedia.ch)

- Zak ist von der Bank Cler, eine 100%-Tocher der Basler Kantonalbank

Bei Zak dürfte Up-Selling im Vordergrund stehen. Das heisst, den Kunden von der Zak-Lösung auf ein Produkt der Bank Cler weglotsen.

Wechsel der Karte zum Dritten: War es zu Beginn eine Mastercard, suchte Zak/Bank Cler ihr Glück zwischenzeitlich mit einer virtuellen Visa von Cornèrcard. Aktuell nun geht es wieder zurück zu Viseca: neu im Angebot ist eine Visa Debit.

Zwischenzeitlich ist es um Zak ruhig geworden. Seit geraumer Weile sind nutzbringende Innovationen ausbleibend. Zak ist auf der Website von Cler wenig spürbar und verkommt leicht zu einem Privatkonto aller Cler-Kunden.

Auf digitalmedia.ch einsehbare Produkt- und Testberichte zu Zak:

«Idealerweise soll der Kunde zu Cler geführt werden, um dort beispielsweise die Hypothek abzuschliessen.» Mariateresa Vacalli, CEO der Bank Cler am 25. November 2019 anlässlich der IFZ Retail Banking Konferenz.

Neon – die Schweizer Revolut-App

Die Revolutionsführer im Schweizer Smartphone-Banking. Entgegen den Gepflogenheiten im Swissbanking hat Neon die Auslandstrafgebühren für Kartenzahlungen in Fremdwährungen abgeschafft.

- Markteintritt im Frühling 2019

- 200’000 Kundinnen und Kunden, eine Milliarde Franken Kundengelder (Stand: April 2024)

- Neon ist ein Servicedienstleister. Wer sich für die Neon-App entscheidet, wird Kunde bei der Hypothekarbank Lenzburg und bekommt den vollen Schweizer Einlageschutz.

Finanziell wird die Finanz-App Neon von einem breiten Unterstützerfeld getragen: unter anderem das Medienhaus Tamedia (TX Group), Backbone Ventures aus Zürich, die Innovationsstiftung der Schwyzer Kantonalbank und neu die Helvetia-Versicherung (Venture Fund).

Aktuellste Berichte zu Neon:

- Einfache und günstige Anlage in Aktien & ETF – Investieren mit Neon invest

- 4 Jahre Neon – Erfahrungen, Fragen und Antworten

- Günstige Auslandzahlungen mit Neon – im Vergleich die Gebühren von Kantonalbanken

Auf digitalmedia.ch alle einsehbaren Produkt- und Testberichte zu Neon:

Yapeal – das erste von der Finma lizenzierte Fintech-Start-up

Mit Yapeal mischt ein weiteres Fintech-Startup den Schweizer Payment-Markt auf.

- Markteintritt im Juli 2020

- Yapeal ist die erste Finanz-App mit einer Fintech-Lizenz der Schweizer Finanzmarktaufsicht Finma

Finanziell und technologisch beteiligen sich die Bank Vontobel und Abacus. Weitere Technologie-Partner sind Visa und Sunrise.

Mit dem Markteintritt von Yuh und CSX hat sich Yapeal um aktive Kundengewinnung zurückgenommen. Stattdessen setzt Yapeal auf Kundenvermittlung mittels Partnerschaften, beispielsweise Online-Casinos und Sprachschulen.

Auf digitalmedia.ch einsehbare Produkt- und Testberichte zu Yapeal:

Yapeal setzt auf Partnerschaften mit Produktlösungen aus dem eigenen Ökosystem. Von Aufmerksamkeit dürfte die Zusammenarbeit mit Vontobel sein.

Credit Suisse CSX – die Banking-App vom Paradeplatz

Im Oktober 2020 lancierte die Credit Suisse mit CSX ihre digitale Direktbank.

- Im November 2021 meldet die Credit Suisse einen Kundenstamm von 100’000 BenutzerInnen.

In die App eingebaut werden bankeigene CS-Produkte wie aktuell CSX Anlegen.

Ob das Angebot der Credit Suisse eine Kampfansage an Revolut und Neon bedeudet, wie Medien schreiben, darf tendenziell bezweifelt werden.

Vielmehr sehe ich die Umwandlung von Bestandes-Retailkunden zum Günstigprodukt CSX mit dem Ziel:

- Kosteneinsparung und Rentabilität (Filiale, Personal), sowie

- Partizipierung der magenintensiven Produkten aus Anlage und Vorsorge

Nutzbringende Neuerungen sind seit Lancierung vornehmlich ausgeblieben. Integriert wurden hingegen teure CS-Hausprodukte und mit dem Label CSX-Versehen.

Auf digitalmedia.ch einsehbare Produkt- und Testberichte zu CSX:

- Credit Suisse CSX – die Banking-App vom Paradeplatz

- Credit Suisse CSX App – Neuerungen 2021/2022

Die Credit Suisse versucht hausinterne und profitable Produkte zu verkaufen.

Die Banking App Yuh von Swissquote und PostFinance

Yuh ist ein Gemeinschaftsprodukt von Swissquote und PostFinance mit Markteintritt im Mai 2021.

- 200’000 Kunden (Januar 2024)

Die Besonderheit von Yuh ist die 3-in-1 App: Zahlen, Sparen und Anlegen. Weiter unterscheidet sich Yuh funktional und konzeptionell von den anderen Neo-Banken wie:

- Wie Revolut ist Yuh eine Multiwährungs-App: Unter dem Hauptkonto in Schweizer Franken werden weitere 12 virtuelle Fremdwährungskonti geführt.

- Yuh ermöglicht einfaches und kostengünstiges Anlegen in Aktien, ETF und Kryptowährungen. Die Depotführung ist gebührenfrei.

Mit Swissquote betritt eine finanzpotente Unternehmung in den Markt mit enorm hohem Digitalisierungs-Power.

Yuh taktet in hohem Tempo tolle, stabile Neuerungen. Geplante Einführungen sind auf der Website von Yuh unter Roadmap offen einsehbar.

Auf digitalmedia.ch einsehbare Produkt- und Testberichte zu Yuh:

- Yuh ist auch eine Multiwährungs-App – wie es funktioniert, die Vorteile

- Yuh – Erfahrungen und Gebühren – Neuerungen berücksichtigt, laufend aktualisiert

- Die Banking-App Yuh vorgestellt – zum Start eine detaillierte Erstanalyse

- Mit Yuh in ETF investieren – gestalte den eigenen ETF-Sparplan, jetzt mit Recurring Investments

- Yuh ETF oder Themenfonds? – Die Unterschiede, Gebühren und Sicherheiten

Produkte, Funktionen, Gebühren

Die Basisprodukte der Schweizer Smartphone-Banken hier im direkten Vergleich:

- Das Konto

- Online Kunden werden, das digitale Onboarding

- Zahlungsverkehr Schweiz

- Zahlungsverkehr Ausland

- Bargeld

- Die Bezahlkarten Visa und Mastercard und Mobile Payment

Das Konto

Die Smartphone-Banken bieten ihre Konto-Leistungen grundsätzlich gratis an. In der Banking-App stehen die Standardfunktionen wie Zahlungen, Überweisungen, Daueraufträge, Kontobewegungen etc. zur Verfügung.

Die Basisleistungen der Smartphone-Banken im Überblick

| Zak | Neon | Yapeal | CSX | Yuh | |

|---|---|---|---|---|---|

| Produkt | Basis | Free | Loyalty | Basic White | Basis |

| Kontowährung | CHF | CHF | CHF | CHF | CHF +12 FW |

| Grundgebühr | 0.– | 0.– | 0.– | 0.– | 0.– |

| Mindestalter | 15 | 15 | 26 1 | 18 2 | |

| Kontoauszug Abschluss | |||||

| Online-Saldierung | nein | ja | nein | nein | nein |

| Bezahlkarten | Visa Debit | Prepaid Mastercard | Visa Debit | Debit Mastercard | Debit Mastercard |

| Zahlungen | CHF/EUR | CHF/FW | n/a | CHF/FW | CHF/FW |

| Virtuelle Spartöpfe | ja | ja | nein | nein | ja |

| Gemeinschaftskonto | nein | ja | nein | nein | nein |

| Einlagensicherung | Bank Cler | HBL | (SNB) | CS | Swissquote |

| Guthabenzins | 1% 3 | 0,5-0,75% 4 | nein | nein | 1% 5 |

| Sparen 3a | ja | nein | ja | ja | ja |

| Anlagen/Handel | nein | ja | nein | WS-Sparen | ja |

| eSteuerauszug | – | gratis | – | – | CHF 25 |

Legende/Erklärung

1 CSX: Das Mindestalter für CSX White und CSX Black ist 26 Jahre. CSX Young gibt es für Jugendliche und junge Erwachsene von 12 bis 25 Jahre.

2 Yuh: Das Mindestalter 18 bei Yuh ist bedingt durch die Möglichkeit des Investierens.

3 Zak: 1 % bis zu einem Guthaben von 25 000 Franken (01.08.2023). Ab 25’000 Franken Guthaben 0% Zins. Zak-Sparen neu mit 1,3% (01.05.2024)

4 Neon: 0,75 % bis zu einem Spaces-Guthaben von 25 000 Franken, darüber und unbeschränkt 0,50 % (01.05.2024).

5 Yuh: 1% in Schweizer Franken (CHF). EUR/USD: 0,75%. Alle Währungen ohne Verzinsungslimiten.

Wo erhalte ich Zinsen?

Mit Aufhebung der Negativzinsen durch die SNB per 23.09.2022 haben auch die Neonbanken ihre (Negativ-)Zinsen und Gebühren angepasst, siehe obige Tabelle.

Tabelle: Diese Banken erhöhen den Zins 1, 2, 3

1 Teilauszug, Angebote mit Verzinsung ab 0,5 % und hoher Verzinsungslimite.

2 KL=Kalenderjahr, KM=Kalendermonat, (r)=rollend.

3 Verzinsungslimiten, Gültigkeit, Bonusstufen und Rückzugsbedingungen beachten.

Yuh, Zak und Neon: sind frei von Rückzugslimiten und Kündigungsfristen.

Die Preismodelle der Smartphone-Banken im Detail

Externe Links

- Preismodelle Zak (pdf)

- Dienstleistungspreise neon-free.ch

- Preisplan yapeal.ch

- CSX Factsheet credit-suisse.com (pdf)

- Yuh Pricing yuh.com

Kunde werden – das digitale Onboarding

Digitales Onboarding ist für Smartphone-Banken entscheidend. Die Identitätsprüfung soll einfach sein und frei von Medienbrüchen.

Doch oft braucht es Papier und Geduld bis zur Nutzung eines online eröffneten Kontos.

Die Finma ermöglicht zwei Vorgehensweisen: die Videoidentifizierung und die Online-Identifizierung.

- Die Online-Identifizierung reguliert eine Kundenidentifizierung ohne Zutun einer persönlichen Interaktion. Ein Selfie und ein Foto der ID genügen. Kontoeröffnung rund um die Uhr.

- Die Videoidentifikation setzt einen Chat mit einem Agenten voraus. Zeitliche Abhängigkeit (Öffnungszeiten) sind da gegeben.

Online-Kunde werden – die Angeobte im Überblick

| Identifizierung | Vertrag | |

|---|---|---|

| Zak | 24/7-Fotoidentifikation | elektronische Signatur |

| Neon | 24/7-Fotoidentifikation Video-Chat | elektronische Signatur |

| Yapeal | 24/7-Fotoidentifikation | elektronische Signatur |

| CSX | 24/7-Fotoidentifikation | elektronische Signatur |

| Yuh | 24/7-Fotoidentifikation | elektronische Signatur |

Die Online-Identifizierung (24/7) setzt ein eigenes Konto bei einer anderen Bank in der Schweiz voraus. Mit einer Überweisung wird das neue Konto aktiviert.

Finance Onboarding Benchmark 2020 (Inacta AG)

Die Medienmitteilung und das Reportig ist hier einsehbar.

Zahlungsverkehr in Schweizer Franken

Im Funktionsumfang unterscheiden sich erstmals die Banking-Apps. Ohne Bemerkungen sind die Leistungen kostenlos.

| Zak | Neon | Yapeal | CSX | Yuh | |

|---|---|---|---|---|---|

| Zahlungen | CHF | CHF | 1 | CHF 2 | CHF 3 |

| Scan QR | ja | ja | – | ja | ja |

| Import QR 4 | nein | ja | (ja) | nein | ja |

| eBill | ja | ja | – | ja | ja |

| Dauerauftrag | ja | ja | – | ja | ja |

| LSV 5 | ja | ja | – | ja | nein |

| P2P 6 | ja | ja | ja | nein | ja |

Legende/Erkärung

1 Yapeal: Kein Zahlungsverkehr möglich beim Standardangebot «Loyalty»

2 CSX: Gleichentags ausgehende IBAN E-Bankzahlungen nach 12 Uhr kosten drei Franken.

3 Zahlungen nach 12 Uhr werden immer am Folgetag ausgeführt. Kein Setzen eines Valutas möglich.

4 Elektronisch empfangene QR-Rechnungen direkt in der App hochladen und verarbeiten. Die Import-Funktion einer PDF-Rechnung, so gehts.

5 LSV wird manuell durch die Bank eingerichtet

6 Echtzeit-Vearbeitungen innerhalb der Bank rund um die Uhr und an sieben Tagen die Woche.

Banküberweisungen in der Schweiz dauern. Ein Artikel auf digitalmedia.ch vom 24. Januar 2021.

Zahlungsverkehr in Fremdwährungen

Mit Zahlungen ins Ausland kommen kostenpflichtige Leistungen zum tragen.

| Zak | Neon1 | Yapeal | CSX | Yuh | |

|---|---|---|---|---|---|

| Fremd-währungen | nur Euro | ja 20 FW | 2 | ja | ja 12 FW4 |

| SEPA Euro | 0.– | 0.– | n/a | 0.– | 0.– |

| Wechselkurs- Aufschlag | Euro +1,7% (±) | Euro +1,5% | – | Euro3 +2% (±) | +0,95% |

| <> Euro – | <> Euro Devisenmittel-kurs +0,8 bis +1,7% (±) | – | <> Euro +5 CHF bis +4% (±) | <> 12 Yuh-Währungen +1,5% | |

| Weitere Gebühren | +4 CHF für <> SEPA |

Legende/Erklärung

- Neon: Für Zahlungen in Fremdwährungen in Zusammenarbeit mit TransferWise. Abrechnet wird zum Devisenmittelkurs ohne Wechselkursaufschlag plus eine Gebühr je Währung von 0,8% bis 1,7%

- Yapeal: Im kostenlosen Angebot «Loyalty» von Yapeal sind keine CHF/FW-Bankzahlungen möglich.

- CSX: Bei der Credit Suisse gibt es keinen Einblick in die Devisenkurse der Bank. Erfahrungsgemäss dürfte der Kursaufschlag je Währung zwischen +1,5% und +4% liegen.

- Yuh: Die 12 Yuh-Fremdwährungen sind: USD, EUR, GBP, JPY, AUD, CAD, SEK, HKD, NOK, DKK und AED. Internationale Bankzahlungen zurzeit nur an SEPA-teilnehmende Länder.

Testbericht Auslandzahlungen (SEPA, weltweit):

- Günstige Auslandzahlungen mit Handy-Banken – im Vergleich die Gebühren von Kantonalbanken

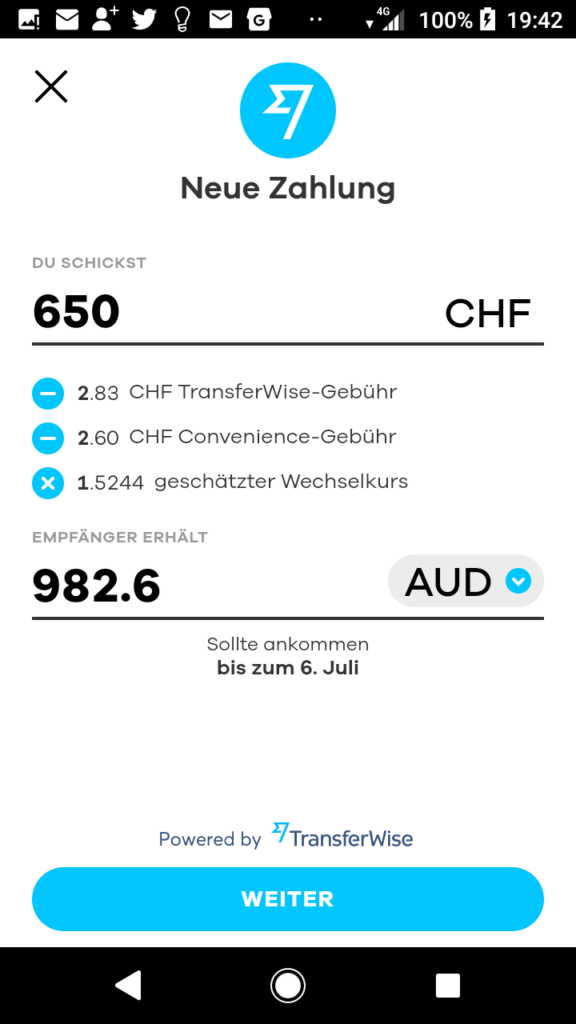

Erfassung einer Auslandzahlung bei Neon

Bei Neon wird zeitgleich bei der Erfassung der Umrechnungskurs und die Gebühr angezeigt.

Bargeld

Smartphone-Banken sind in der Regel ausgerichtet, den Bargeldverkehr auf ein Minimum zu beschränken. Dennoch bieten Anbieter Möglichkeiten für den Bezug von Bargeld.

| Zak | Neon | Yapeal | CSX | Yuh | |

|---|---|---|---|---|---|

| Bargeldbezug Inland/CHF | kostenlos Cler-Automaten; 2 CHF Fremdautomaten | 2 Bezüge/Monat kostenlos darüber 2 CHF | 2 CHF | 2 CHF | 1 Bezug/Woche kostenlos darüber 1.90 CHF |

| kostenlose Abhebung bei Sonect-Partnern | |||||

| Bargeldbezug Inland/EUR | kostenlos Cler-Automaten; 5 CHF Fremdautomaten plus ca. 1,7% FW-Aufschlag (±) (Cler & Dritte) | 5 CHF Interbankenkurs | 5 CHF Interbankenkurs | 3.50 EUR +2% FW-Aufschlag | wie Inland/CHF +0,95% FW-Aufschlag |

| Bargeldbezug Ausland/FW | 5 CHF plus ca. 2 bis 4% FW-Aufschlag | Gebühr 1,5% +0,2% (±) Mastercard-Referenzkurs | Gebühr 1,5% +0,3% (±) Visa Referenzkurs | 4.75 CHF +0,25 % des Betrags +2% FW-Aufschlag | 12 Yuh-FW: 4.90 CHF +0,95% FW-Aufschlag |

| <> 12 Yuh-FW 4.90 CHF +1,50% FW-Aufschlag |

Mit der Cardless Cash-Funktion an CS-Automaten ohne Gebühren Bargeld beziehen. In der Produktbeschreibung lässt die Credit Suisse diese Möglichkeit für das Basic White-Produkt unerwähnt.

CSX: CHF-Bargeldeinzahlungen sind an Credit Suisse Geldautomaten kostenlos möglich (Noten und Münz).

Visa/Mastercard und Mobile Payment

Unterschiede gibt es im Angebot, Funktionsumfang und Gebühren mit den Bezahlkarten.

Seit Herbst 2022 unterstützt nun auch CSX die gängigen mobilen Bezahllösungen von Apple, Google und Samsung.

| Zak (1) | Neon | Yapeal | CSX | Yuh (2) | |

|---|---|---|---|---|---|

| Kartentyp | Visa Debit | Prepaid Mastercard | Visa Debit | Debit Mastercard | Debit Mastercard |

| Auslieferung | physisch | physisch (10 CHF) | virtuell und physisch (7 CHF) | physisch | virtuell und physisch |

| Grundgebühr | 0.– | 0.– | 0.– | 0.– | 0.– |

| Virtuelle Karte/n | nein | nein | ja | nein | ja |

| Bezahlen im Ausland: | |||||

| Transaktionsgebühr | 0.– | 0.– | 0.– | 0.– | 12 Yuh-FW: 0.– andere: +1,5% |

| Wechselkursaufschlag Euro | 1,7% (±) Bank Cler-Umrechnung | 0,2% (±) Mastercard-Referenzkurs | 0,3% (±) Visa Referenzkurs | 2% (±) CS-Umrechnung | 0,95% Yuh-Umrechnung |

| Mobile Payment | Google Samsung Apple | Google Samsung Apple | Google Samsung Apple | Google Samsung Apple | Google Samsung Apple |

| Twint | Prepaid Twint | Prepaid Twint | Yuh Twint |

Legende/Erklärung

1)

Per 28.08.2021 Wechsel von der virtuellen Prepaid Visa (Cornercard) neu zu einer Visa Debit von Viseca. Um die Karte zu nutzen, ist auf dem Smartphone zusätzlich die App One von Viseca zu installieren.

Zu Wechselkursaufschlag der Visa Debit gibt die Bank Cler keine detaillierten Auskünfte. In einem Artikel (Abo) vom 27. Juli 2021 hat die Handelszeitung für die Zak-Kreditkarte einen EUR-Aufschlag von satten 4,4 Prozent über dem Devisenmittelkurs ausgewiesen.

2)

Wechselkursaufschlag 0,95% für 12 Yuh-Fremdwährungen: USD, EUR, GBP, JPY, AUD, CAD, SEK, HKD, NOK, DKK und AED. Weitere/andere Währungen: 1,5 Prozent.

Kartenzahungen werden direkt dem jeweiligen Währungskonto belastet (Mulitiwährungskonto), sofern der Saldo ausreicht. Ansonsten erfolgt eine Umrechnung in Schweizer Franken gemäss Zuschlag.

Die Referenzkurse von Visa (Yapeal) und Mastercard (Neon) sind im Internet einsehbar:

«Wir machen zur Berechnung des Devisenkurses keine weiteren Angaben.» – Die Credit Suisse auf Anfrage von digitalmedia.ch

Die App-Kartenverwaltung und Nebenkosten

Leistungsstarke Banking-Apps zeichnen sich aus mit einer hohen Selbstverwaltung. Besonders das Kartenmanagement steht im Fokus.

Die Mastercard und Visa sind bei Neo-Banken kostenlos. Doch was ist bei einem ausserordentlichen Ereignis, beispielsweise bei Verlust einer Karte? Das kann ins Geld gehen.

| Zak | Neon | CSX | Yuh | |

|---|---|---|---|---|

| Kartentyp | Visa Debit | Prepaid Mastercard | Debit Mastercard | Debit Mastercard |

| Kartenvewaltung | One App | App | App | App |

| Limite ändern | – | (Web: Tages- und Monatslimite) | ja, Monatslimite | |

| Anzeige Karten-PIN | ja | – | – | |

| Änderung PIN | Bancomat | – | App | |

| Anzeige Karten-Details | ja | ja | – | ja |

| Geoblocking | ja | – | ja | – |

| Weiteres | Kontaktlos, Onlinezahlungen deaktivieren | Kontaktlos, Onlinezahlungen deaktivieren | ||

| Sperren/entsperren | ja 50 CHF (definitv) | ja | ja | ja |

| Ersatzkarte | 20 CHF | 20 CHF | 20 CHF | 20 CHF |

| Ersatz-PIN | kostenlos | entfällt (Anzeige PIN) | entfällt (PIN Änderung) |

Mobile Payment in der Schweiz – die Angebote der Retailbanken

Mobile Payment mit Google Pay, Samsung Pay und Apple Pay. Welche Dienste funktionieren in der Schweiz? Die Angebot der Retailbanken:

Teilauszug/ohne Gewähr. Bitte Datenstand beachten.

Die Bank für alles hat ausgedient

Über Jahrzente hatten traditionelle Filialbanken ein Informations- und Produktmonopol. Das Internet schafft Opportunitäten und die Austauschbarkeit ist gegenwärtig. Auch für Banken heisst es, das Exklusivrecht entfällt.

Ein aktueller Kosten- und Gebührenvergleich zeigt (Hausbankmodell Raiffeisen vs. Online-Angebote, 29.03.2023):

Treue kostet Jahr für Jahr viel Geld. Im Kalkulationsbeispiel satte 1'019 Franken jährlich. Auf 10 Jahre hochgerechnet ergibt einen Aufpreis von 10'190 Franken.

Smartphone-Banken eignen sich längst nicht nur für digtal-affine Menschen, wie Medien zu Handy-Banken wiederholt versuchen glaubhaft zu machen.

«Neobanken werden vermehrt als Hauptbankverbindung genutzt», so aktuelle Ergebnisse aus einer Umfrage der ZHAW und der Universität St. Gallen (Swiss Payment Monitor 1/2023).

- Mehr als jede dritte befragte Person hat schon mindestens einmal neue Onlinelösungen einer Neobank genutzt.

- Bereits 30,7 Prozent der Altersgruppe 45-59 Jahre nutzen Angebote von Smartphone-Banken.

- Bei den über 60-Jährigen geben 15,6 % an, das Angebot einer Handy-Bank zu nutzen.

Fazit

Vorbildlich ist die konsequente Anwendung des «Mobile First»-Konzepts. Die Wertung der Umsetzung der Usability liegt hingegen im Auge des Betrachters beziehungsweise Anwenders.

Bank Cler und Credit Suisse tendieren mit Zak bzw. CSX in Richtung Hausbankmodell: Abschluss von weiteren Produkten als Kunde des Mutterhauses und integration von Bestandesprodukten. Während Neon und Yapeal produktneutral agieren können.

Mit Yuh gelangt ein potenter Player in den Markt mit viel Power im Anlagebusiness.

Noch mögen Medien die Banking-Apps belächeln; wie war das mit Revolut und mobilen Bezahlen mit dem Smartphone? Die Zukunft im Retailbanking liegt in digitalen Technologien.

Der Angebots- und Gebührenvergleich kann unterstützend Auskunft geben über das persönlich bevorzugte Produkt. Einfach ausprobieren – es ist kostenlos.

Google Trends

Interesse Schweizer Smartphone-Banken auf Google. Yuh (blau), Neon (rot) und Zak (gelb). Besonders im Suchfokus im Monat März 2023 (Debakel Credit Suisse).

Das digitale Gen

Doch wer hat nun das echte digitale Gen? Gebühren sind ein (Entscheidungs-)Kriterium. Qualität und Interaktion sind ebenso wichtig.

Das Internet lässt in den Alltag tiefe einblicken: Nämlich die Rezensionen in den App-Stores von Google und Apple einerseits. Aber auch die Kommunikation und der Umgang mit Kunden anderseits (Foren, sozialen Medien).

Das digitalmedia.ch Rating: Die besten Schweizer Smartphone Banken

Fragen zum Fachartikel?

Gibt es Fragen oder Themen, die Sie zum Artikel erklärt haben möchten? Wissenswerte Antworten gibt es hier. Ich bin für Sie da.

Persönlich

- 078 261 04 60 – WhatsApp Nachricht für Rückrufservice

Schriftlich

- banking@digitalmedia.ch – Fragen, Bemerkungen

Unterstütze digitalmedia.ch

Seit 2017 engagierter Blog zu den Schweizer Digitalbanking-Angeboten. Ausgewählte Themen sorgfältig recherchiert und aufbereitet. 6'000 Leser:innen monatlich. Ein grosses Leserinteresse haben die Beitragsserien zu den Banking Apps von Revolut, Neon und Yuh.

Vielbeachtet ist der Ratgeber «Vorsorge selbst gemacht»: Nutzbringende Hinweise und Impulse – verständlich zusammengetragen.

Mit gutem Text für das Thema Banking begeistern. Unterstütze meinen Blog mit einem Obolus. Die Möglichkeiten sind vielfältig: Freundschafts-Empfehlung, Link-Empfehlung oder eine Franken-Spende.

Swiss QR-Code zum Einlesen1 (Download) oder direkt zum Scannen:

1 QR-Code direkt ab Smartphone in die Banking-App einlesen – so gehts.

Einfachheit und Erlebnis in Technik, Bedienung und Preis – so geht Digitalbanking. Eine seit 2017 von digitalmedia.ch ausgesprochene Botschaft.

Weiterführende Informationen

- Die Banking-Apps in der Schweiz – der Digitalbanking-Impulsgeber auf digitalmedia.ch seit 2017

- Der Kreditkarten-Impulsgeber – alle Artikel zu den (Digital-)Bezahlkarten auf digitalmedia.ch

- Dschungel Kreditkarten: Prepaid, Debit, Credit – hier gibt es Antworten auf Fragen. Ein Artikel auf digitalmedia.ch vom 28. Juli 2020.

- Ad hoc Informationen auf Twitter von digitalmedia.ch

Sie möchten Ihre Bankprodukte optimieren, eine unabhängige Zweitmeinung anhören (Privatkonto, Hypotheken, Basisprodukte) oder Sie haben eine Fachfrage? GeldWert für Ihre Finanzen – lassen Sie uns darüber reden. Klick auf: Kontaktaufnahme.

Schreibe einen Kommentar