Die Zinsdifferenz zwischen Privatkonten und Sparkonten war für lange Zeit vernachlässigbar und es machte wenig Sinn, Gelder mit beschränkter Verfügbarkeit auf Sparkonten zu halten. Mit den Zinsanhebungen gewinnen Spargelder wieder an Attraktivität. Folglich geraten die Rückzugslimiten bei Banken nun in den Betrachtungsfokus.

Im Zuge der Finanzkrise wurden Liquiditätsvorschriften ausgearbeitet, die wiederum von Geschäftsbanken in Form einer Nichtkündigungskommission gegenüber ihren Kunden beständig angewendet werden. Diese Strafgebühr sollte die Wirkung haben, in kurzer Zeit nicht zu viel Geld abzuheben. Doch die Kunst der Dramatik verblasst, denn das Spiel der Wörter lässt sich leicht enthüllen.

Inhalt

- Kunden finanzieren den Banken die Liquiditätsregeln – von Banken verursacht, von Kunden bezahlt

- Wie Rückzugslimiten bei Banken funktionieren – wer nicht genau hinschaut, bezahlt einen x-fachen Aufschlag

- Wird der Sparer für Rückzugslimiten entschädigt? – das profitabelste Produkt von Filialbanken: Die Trägheit zur Wechselbereitschaft der Kunden

- Rückzugslimiten eröffnen auch Spielraum – mit einfachen Handlungen die Liquidität wahren

- Fazit und Checkliste – nicht auf Sparzinsen verzichten

- Guter Text braucht Zeit – unterstütze digitalmedia.ch

Kunden finanzieren den Banken die Liquiditätsregeln

Um bei Krisen Geldabflüsse über 30 Tage sicherzustellen, müssen Banken mittels Reserven über ausreichend liquide Aktiven verfügen, genannt Liquiditätsquote (LCR). Das Halten dieser ergänzenden Liquidität kostet zusätzliches Geld, unter anderem Opportunitätskosten.

Den Banken wird jedoch die Möglichkeit gegeben, ihre Liquiditätshaltungskosten zu reduzieren, indem sie ihren Kunden eine Bezugsbedingung auferlegen. Konten mit Betragskündigungen werden von der Bildung zusätzlicher Liquidität ausgenommen:

- Rückzugsfristen von mindestens 31 Tagen

- Strafgebühr von 2 Prozent bei Nichteinhaltung, genannt Nichtkündigungskommission (NKK)

Die Bezugsbedingungen nach LCR sind überwiegend bei Sparkonten vorzufinden. Während bei Privatkonten wenige bis keine Rückzugslimiten definiert sind: Beträge können jederzeit und in grosser Höhe bezogen werden.

Die Regelung ist aus Krisenzeiten stammend, verbindlich jedoch auch in geordneter Prosperität.

Banken erbarmen erfolgreich. Regulatorien bezahlt wie so oft unentdeckt der Alltagskunde.

Wie die Rückzugslimiten bei Banken funktionieren

Die gesetzlichen Liquiditätsregeln sind vorgegeben. Für die Umsetzung der Bezugsbedingung haben Banken indes viel Spielraum. Kreativ auch die dazugehörenden Wortspiele.

Aktuelle Beispiele, Produkt Sparkonto (nicht abschliessend):

- «CHF 30’000 innerhalb von 31 Tagen, darüber 31 Tage Kündigungsfrist.»

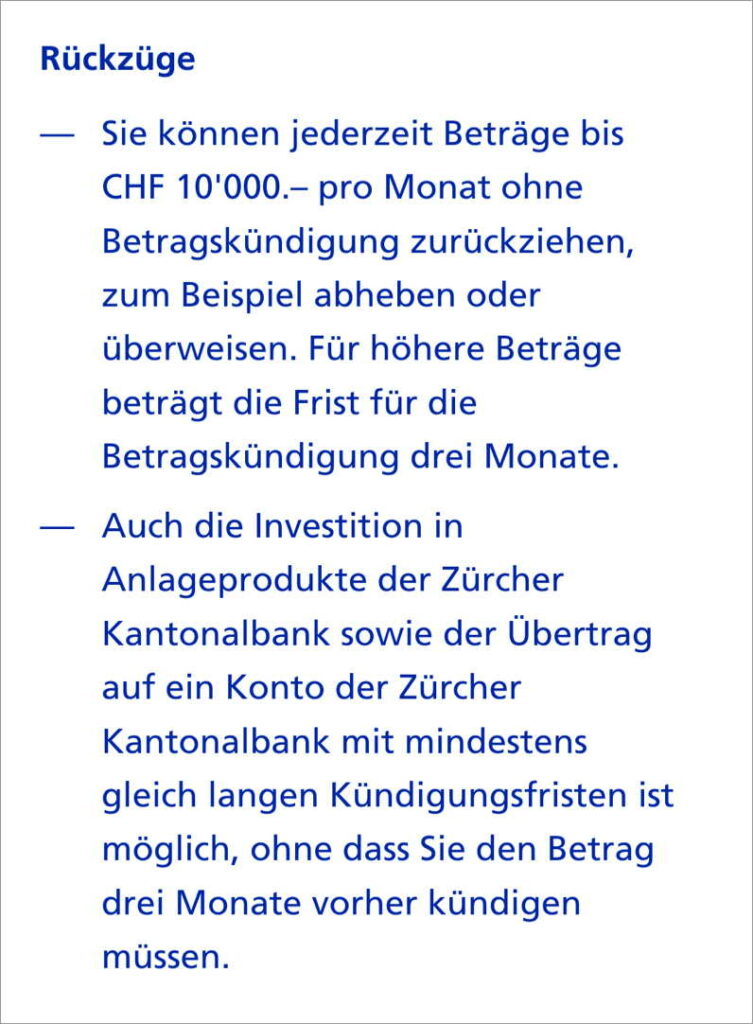

- «Rückzüge frei bis CHF 10’000 pro Monat ohne Betragskündigung. Für höhere Beträge gilt die Frist für die Betragskündigung von drei Monaten.»

- «CHF 20’000 pro Monat / darüber hinaus 35 Tage Kündigungsfrist.»

- «Rückzüge bis CHF 100’000 pro Kalenderjahr frei, darüber 60 Kalendertage Kündigungsfrist.»

Weitgehend gleichbleibend ist die vorgegebene Nichtkündigungskommission von 2 Prozent auf den überschreitenden Betrag. Wobei die Wortwahl für die Gebühr unterschiedlich sein kann. Aus Nichtkündigungskommission wird «Vorbezugsgebühr», «Nichtkündigungsabzug»,

Viel Geld abheben kostet: Rechenbeispiel Kündigungsfrist und Rückzugsgebühr

Als Beispiel hierzu ein Sparkonto mit einem sofortigen Geldbezug von 30’000 Franken. Die Bezugsbedingungen lauten: Kündigungsfreier Betrag von 20’000 pro Kalendermonat, Nichtkündigungsabzug (NKK) von 2 Prozent.

| Kündigungsfreier Betrag | 20’000.– |

| ./. Bezug | 30’000.– |

| Rückzugslimite überzogen | 10’000.– |

| NKK Gebühr 2% von 10’000.– | 200.– |

Wer nicht genau hinschaut, bezahlt für den zu viel abgehobenen Betrag gegenüber dem Jahreszins (0,3%) einen 7-fachen Aufschlag.

Der unscheinbare Unterschied: Kalendermonat oder innerhalb von 31 Tagen

Die Bezugsbedingungen «kündigungsfreier Betrag» und «Kündigungsfrist» sind variabel ausgelegt. Hinzukommend gemischt auch die Definition des Rückzugszeitraums:

- Kalendermonat, Kalenderjahr

- Innerhalb von Xy Tagen

Bezüge pro Kalenderjahr oder Kalendermonat ist selbsterklärend. Steht in den Bedingungen wie «innerhalb von Xy Tagen», werden Bezüge monatsübergreifend berücksichtigt; oft genannt auch als rollender Zeitraum.

Wäre im obigen Beispiel der Bezug am Monatsende, so könnte der Sparer den Bezug innert zwei Tagen ohne Kostenfolge komplett tätigen: 1x 20’000.– Monatsletzter, 1x 10’000.– Monatsbeginn. Mit dem rollenden Zeitraum ist das hingegen nicht möglich, da der kündigungsfreie Betrag monatsübergreifend betrachtet wird.

Ausnahmen von der Regel und wie kulant sind die Banken?

Einzelne Banken erlassen die Nichtkündigungskommission bei Bezug von bankinternen Leistungen und Produkten wie Hypotheken oder Kauf von Fonds.

Bei Geldabfluss hingegen beharren die Banken sehr restriktiv auf ihre formalistische Haltung, wie Beschwerden beim Ombudsmann Schweizer Banken immer wieder zeigen.

Wird der Sparer für Rückzugslimiten entschädigt?

Häufig genannt: Je höher der Zinssatz, desto restriktiver die Rückzugsbedingungen. Oft ein Irrtum, wie Beispiele zeigen:

- Die Zürcher Kantonalbank erlaubt auf dem Sparkonto pro Monat einen kündigungsfreien Betrag von 10’000 Franken. Für höhere Beträge gilt eine Frist von drei Monaten. Bis zu einem Saldo von 25’000 Franken gibt es einen Zins von 0,5 %. Darüber ist die Verzinsung 0,25 Prozent.

Um ein Vielfaches kundenfreundlicher die Luzerner Kantonalbank.

- 30’000 Franken pro Kalendermonat sind frei verfügbar, darüber 31 Tage Kündigungsfrist. Der Zinssatz beträgt aktuell 0,6 % bis 100’000 Franken.

Die beiden Banken verhalten sich in ihrem Angebot komplett entgegengesetzt. Doch was sind die mögliche Gründe?

Das regulatorische Liquiditätsrisikomanagement der Banken mag eine Erklärung sein. Demgegenüber steht die Betrachtungsweise, Erträge vorbehaltlos zu optimieren: Kunden schröpfen, Geld leistungslos verdienen.

- Wer im Marktvergleich tiefe Zinsen zahlt, kennt sehr wohl die Trägheit seiner Kunden.

- Mit strengen Rückzugslimiten (tiefer kündigungsfreier Betrag, hohe Fristen) werden Zinsunzufriedene mit hohen Hürden administrativ Müde gemacht.

Das profitabelste Produkt von Filialbanken: Die Trägheit zur Wechselbereitschaft der Kunden.

Argument kostenlose Kontoführung

Sparkonten werden weitgehend gebührenfrei angeboten (Kontoführung). Das wird oft auch als annehmbare Kompensation für Rückzugslimiten genannt. Doch bei genauer Betrachtung ist das eine leicht entlarvende Nebelpetarde.

Wer einen Kredit gibt, bekommt eine Risikoprämie (Zins). Nicht nur Banken tun das. Kundengelder sind vergleichsweise auch eine Art Kredit an die Bank und werden mit einem (Risiko-)Zins abgegolten. Die Kreditführung einer Hypothek ist kostenlos. Folglich auch bei Sparkonten.

Doch wie hoch sollte die Zinsdifferenz im Vergleich zu einem bedingungsfreien Privatkonto sein?

Hierzu kann unter anderem die Zinsdifferenz zwischen Privat- und Sparkonto betrachtet werden. Ausgehend von einem Sparkapital von 60’000 Franken und einer Sparkonto-Verzinsung von 0,4 %, wird für die Einschränkung mit 240 Franken entschädigt – gegenüber 0 Franken auf Privatkonten. Bei höheren Beträgen wächst die Zinsgutschrift ordentlich.

240 Franken Zinsgutschrift mag wenig sein. Doch für einen Durchschnittshaushalt entspricht das dem ungefähren Strom-Preisanstieg für das Jahr 2023.

Rückzugsbedingungen können einschränken, hängen jedoch stets von der individuellen Situation ab. Für viele Kunden mögen die rückzugsfreien Beträge ausreichend sein. Bei Bezugsbeträgen unter 25’000 Franken ist indessen immer genaueres Hinschauen ratsam.

- Zinsen auf Sparkonten feiern eine Wiedergeburt – Die Top Banken mit den besten Zinsen

Rückzugslimiten bei Banken lassen Spielraum zu

Sparkonten zahlen wieder Zins, sind allerdings mit Rückzugslimiten verbunden. Wer die überschaubaren Mechanismen kennt, hat genügend Spielraum im Umgang mit Rückzugslimiten und kann dennoch «sorgenfrei» von den Zinsen profitieren.

Textklauseln wirken abschreckend, sind es jedoch nicht bei genauer Betrachtung

Als Beispiel die Bedingung einer Bank: «Rückzüge frei bis CHF 10’000 pro Monat ohne Betragskündigung. Für höhere Beträge gilt die Frist für die Betragskündigung von drei Monaten.»

Der Text: «Für höhere Beträge gilt die Frist von drei Monaten», beeinflusst das Verständnis, bei einem Bezug von beispielsweise 18’000 Franken wird eine Kündigung mit einer Frist von 3 Monaten vorausgesetzt. Tatsächlich sieht das Bild anders aus:

- Der Kunde verfügt sofort über 10’000 Franken

- Bezug von 8’000 Franken kündigungsfrei im kommenden Kalendermonat

Innerhalb der Frist von 3 Monaten gibt es insgesamt einen kündigungsfreien Betrag/Bezug von 30’000 Franken.

Banken wollen eine Betragskündigung, bitte schön

Die Liquidität kann ungeachtet der Bedingungen dennoch ohne erheblichen Einschränkungen wahrnehmen. Die Lösung: vorsorgliche und fortlaufende Eingaben von Betragskündigungen.

Anwendungsbeispiel: «CHF 30’000 innerhalb von 31 Tagen, darüber 31 Tage Kündigungsfrist».

- Sofortverfügbarkeit von 30’000 Franken

- Eingabe einer rollenden Betragskündigung von 20’000 Franken

Nach einer eimaligen Wartefrist (erste Eingabe) beträgt die monatliche Liquidität1 50’000 Franken.

Der Kündigungsauftrag lässt sich beispielsweise bei vielen Banken ohne grossen Aufwand kostenlos und direkt im E-Banking einrichten.

1 Banken haben teilweise eine Bezugsbedingung, dass der gekündigte Betrag innert 14 Tagen zu beziehen ist. Bleibt der Betrag ungenutzt oder es verbleibt ein Restbetrag, erlischt die Betragskündigung.

Den Kündigungsbetrag nicht zu knapp bemessen. Grosszügigkeit ist kostenlos, hat keine negativen Wirkungen und schützt vor Überraschungen.

Liquidität auf dem Privatkonto bereithalten

Zum kündigungsfreien Bezug ab Sparkonto lassen sich überraschende Ausgaben gut abdecken mit einer vorhandenen Betragsreserve auf dem Privatkonto von zwei bis drei Monatseinkünften.

- Geplante, höhere Ausgaben mit einer Betragskündigung frühzeitig eingeben.

- Getätigte, höhere Auslagen ab Privatkonto ab Sparkonto wieder ausgleichen, um die Betragsreserve wieder auszugleichen.

Spargelder auf mehrere Banken verteilen

Einfache Anwendung, grosse Wirkung. Das Verteilen der Spargelder auf zwei, drei Banken erhöht enorm die Liquidität. Zugleich wird auch das Risiko eines Geldverlusts eines möglichen Bankausfalls reduziert.

Sparkonten werden weitgehend kostenlos geführt.

Bester Zins, frei von Bezugsbedingungen. Das kann nur die Banking-App Yuh: 1% Zins ohne Beschränkungen wie Rückzugs- und Betragslimiten. Jetzt profitieren mit einem Startbonus von digitalmedia.ch.

Fazit und Checkliste Umgang mit Rückzugslimiten bei Banken

Hinsichtlich möglicher Sanktionen nicht auf Sparzinsen verzichten. Mit einfachen Handlungen die Liquidität wahren, Strafgebühren umgehen.

- Spargelder auf zwei, drei Banken verteilen.

- Liquiditätsreserve auf dem Privatkonto bereithalten. Bezug der Differenz ab Sparkonto.

- Geplante Auslagen mit einer Betragskündigung frühzeitig abdecken.

- Rollende Betragskündigungen erhöhen bedingungsfrei die Liquidität

- Die Bezugsbedingung kennen, vom Wortlaut nicht abschrecken lassen.

Bester Zins, strenge Bedigungen? Tempi passati. Die Angebote der Luzerner Kantonalbank und Yuh zeigen beachtenswert wie Kundenfreundlichkeit heute geht.

Unterstütze digitalmedia.ch

Seit 2017 engagierter Blog zu den Schweizer Digitalbanking-Angeboten. Ausgewählte Themen sorgfältig recherchiert und aufbereitet. 6’000 Leser:innen monatlich. Ein grosses Leserinteresse haben die Beitragsserien zu den Banking Apps von Revolut, Neon und Yuh.

Vielbeachtet ist der Ratgeber «Vorsorge selbst gemacht»: Nutzbringende Hinweise und Impulse – verständlich zusammengetragen.

Mit gutem Text für das Thema Banking begeistern. Unterstütze meinen Blog mit einem Obolus. Die Möglichkeiten sind vielfältig: Freundschafts-Empfehlung, Link-Empfehlung oder eine Franken-Spende.

Swiss QR-Code zum Einlesen1 (Download) oder direkt zum Scannen:

1 QR-Code direkt ab Smartphone in die Banking-App einlesen – so gehts.

Einfachheit und Erlebnis in Technik, Bedienung und Preis – so geht Digitalbanking. Eine seit 2017 von digitalmedia.ch ausgesprochene Botschaft.

Das Banking sichtbar machen und Wissen vermitteln

Der Artikel «Tipps im Umgang mit Rückzugslimiten bei Banken» ist ein Fachbeitrag aus der Serie «Bankensprache verständlich machen. Tipps im Umgang mit Banken».

- Zahlung an falsches Bankkonto – Wie hole ich mein Geld zurück?

- Vorsorgeauftrag Banken – wer heute entscheidet, denkt an morgen

- QR Rechnungen Risiken – wer nicht genau hinschaut, begünstigt Gaunereien

- Säule 3a kündigen und Bank wechseln – wer handelt verbessert seine Vorsorgegelder

- Aktuell informiert und das Beste aus dem Netz: digitalmedia.ch auf Twitter

Der persönliche «GeldWert»-Coach

Bankprodukte optimieren, eine unabhängige Zweitmeinung anhören: Konto, Hypotheken, Basisprodukte und Vorsorge – oder gibt es eine Fachfrage beziehungsweise Unklarheiten mit der Bank? GeldWert für ihre Finanzen – lassen Sie uns darüber reden. Ich unterstütze Sie gerne. Klick auf: Kontaktaufnahme.

Schreibe einen Kommentar