Die Beitrags-Serie «Revolut im Alltag» umfasst drei Teile:

- Vorstellung Banking-App Revolut, Funktionsweise und Eröffnung. Artikel publiziert am 18.07.2017

- Jetzt: Banking-App Revolut in der Praxis I – Geldeigenüberweisung. Artikel publiziert am 04.08.2017

- Banking-App Revolut in der Praxis II – Bezahlen mit der Debit MasterCard im In- und Ausland. Artikel publiziert am 14.09.2017

Überweisung von einem Schweizer Bankkonto und Kreditkarte

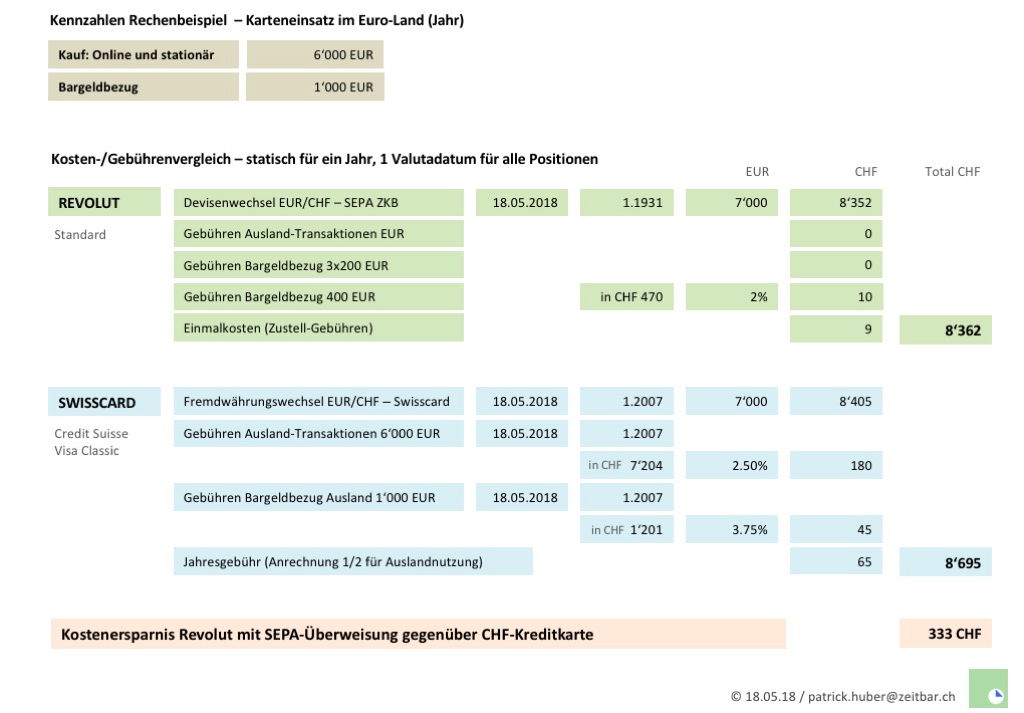

Gebühren und Funktionsanwendung sind in Internetforen oft zitierte Themen. In der Schweiz lebende Revolut-Nutzer interessieren sich insbesondere für eine kostengünstige Überweisungsart mit Schweizer Franken.

Um die Leistungen von Revolut zu nutzen, braucht es auf den Zahlen-Konti ein Geldguthaben. Hier liegt die Krux der Geschichte – denn in der Regel haben wir unser Geld auf Konti in Schweizer Franken.

Mann kann es drehen und wenden wie man möchte, einen Idealweg gibt es noch nicht – kurz zusammengefasst:

- SEPA-Überweisung EUR ab CHF-Konto – die CH-Hausbank nimmt den Devisen-Wechsel vor, in der Regel spesenfreie Überweisung (SEPA)

- Swift-Überweisung CHF ab CHF-Konto – Überweisungsgebühr, dafür vorteilhafter Wechsel CHF/EUR ab Revolut

- Kreditkartenüberweisung – anfallende Gebühren CH-Kreditkarten als grosse Unbekannte

Ein Punkt vorab: nicht Revolut bestimmt und erhebt die Transaktionsgebühren CHF/EUR. Vielmehr macht sich hier die Besonderheit der eigenen Währung (CHF) bemerkbar, mit allen Vor- und Nachteilen.

Wer ausschliesslich bedacht ist, CHF zum Interbankenkurs zu wechseln, wird bei Revolut (noch) nicht glücklich. Das tolle an Revolut ist die Vielfalt an Finanzfunktionen. Erkennt und nutz man die Möglichkeiten, wird man mit Revolut Freude haben, durchaus auch aus finanzieller Sicht (Gebühreneinsparungen).

Vorgehensweisen, Gebühren und Erfahrungen habe ich in den jeweiligen Use-Cases zusammengefasst.

Geldüberweisung mit Kreditkarte

Diese Variante ist einfach anzuwenden und die Überweisung/Gutschrift erfolgt zeitnahe. Für Inhaber von Schweizer Kreditkarten ist der Vorgang indessen mit Hürden und Gebühren verbunden.

Gebühren bei Revolut

Revolut erhebt bei der Nutzung (Geldeingang) ab einer Kreditkarte vom Typ Credit eine Gebühr von einem Prozent. Geldüberweisung mit einer Debit Kreditkarte ist bei Revolut gebührenfrei. Ich habe hierzu schon unterschiedliches gehört. Meine Erklärung ist: nicht Revolut bestimmt, ob eine Gebühr erhoben wird, vielmehr ist es möglicherweise der Kartenherausgeber des Auftraggebers, der gegenüber Revolut eine Kommission (Cash-Advance) verlangt.

Ich beispielsweise nutze eine Euro VISA-Karte mit Direktbelastung einer Direktbank aus Deutschland . Obwohl ich mit einer Kreditkarte vom Typ Credit eine Eigenüberweisung tätige, bezahle ich bei Revolut keine Gebühr.

In der Schweiz sind Kreditkarten vom Typ Debit noch wenig verbreitet. Kartenherausgeber bieten die Möglichkeit, die Funktion DirectDebit zu aktivieren. Ob dies ein Vorteil gegenüber Revolut ist, entzieht sich meiner Kenntnis − ausprobieren. PrePaid-Kreditkarten sind meines Wissens nicht ausschliesslich Kreditkarten vom Typ Debit – bei Swissbankers beispielsweise Debit, bei Cornercard Credit.

Mit freebinchecker.com kann man den Kartentyp seiner Kreditkarte prüfen.

So oder so, die Gebühr von einem Prozent ist bei Revolut überschaubar. Vielmehr verursachen die Gebührenmodelle Schweizer Kreditkartenherausgeber hohe Überweisungskosten.

Gebühren bei CH-Kreditkarten

Ob Viseca, Swisscard, Cornercard etc., die Gebührenmodelle werden zurzeit mit Erhöhungen aktualisiert oder ergänzt mit neuen Gebühren-Transaktionsarten.

Variante CHF Überweisung

Obwohl die Abrechnung in CHF erfolgt, ist eine Ausland-Transaktionsgebühr zwischen 1.5% und 2.75% fällig, je nach Kreditkarte. Begründet wird dies mit dem Argument, die Gegenpartei befindet sich im Ausland.

Eine mögliche Alternative ist die Prepaid Mastercard von Swissbankers. Es handelt sich hier um eine Mastercard vom Typ Debit. Es werden keine Ausland-Transaktionsgebühr erhoben. Das Aufladen ab Bankkonto ist kostenlos. Ein User schreibt in der Revolut-Community: «Topup with Swissbankers MasterCard Prepaid is free». Die Jahresgebühr beträgt 45 Franken.

Variante Euro Überweisung

Bei einer Euro-Überweisung sind ebenso folgende Positionen fällig:

- Unvorteilhafter Kunden-Umrechnungskurs, teilweise nicht transparent einseh- und nachvollziehbar

- Ausland-Transaktionsgebühr von 1.5% bis 2.75% (oder höher)

Cash-Advance

Eine neuere Transaktionsart ist Cash-Advance: Bereitstellung von E-Geld. Diese Gebührenart wird einem Barbezug Ausland gleichgestellt und kostet eine Kommission von mindestens 3.5% oder mehr. Ob CH-Kartenherausgeber diese Gebühr für eine Geldüberweisung an Revolut anwenden, kann ich noch nicht sagen. Hier ist euer Input gefragt.

Maestro- und V Pay Karten werden von Revolut nicht unterstützt.

CH-Kreditkarte in EUR

Eine Schweizer Kreditkarte in Euro sehe ich nicht als mögliche Alternative. Die Karten-Devisenumrechnung entfällt zwar, Einzelgebühren bleiben jedoch teilweise bestehen. Eine Jahresgebühr ist fällig und es wird ein Verbindungskonto Euro vorausgesetzt.

Fazit

Zeitnahe Gutschrift wäre der grosse Vorteil. Der unvorteilhafte Umrechnungskurs und die fällig werdende Ausland-Transaktionsgebühr machen diese Art der Überweisung jedoch unattraktiv. Meines Erachtens eher geeignet für Notüberweisungen.

(Eigen-)Geldüberweisung ab Schweizer Bankkonto

Kürzlich hat Revolut bekannt gegeben, dass nun eine Überweisung in Euro mittels persönlicher IBAN möglich ist. Der bisherig Weg einer Referenzangabe entfällt.

Bislang waren nur Bankeigenüberweisungen zulässig (Inhaber Absender/Empfänger muss übereinstimmen). Mit der persönlichen EUR IBAN ist die Einschränkung aufgehoben.

Die Überweisung beziehungsweise Gutschrift soll maximal zwei Werktage dauern, gegenüber jetzt mit drei Tagen.

Zurzeit gibt es jedoch Probleme mit Überweisungen an die persönliche IBAN-Kontonummer. Die Einschränkung tritt nicht bei allen Banken auf. Beim Erfassen eines SEPA-Auftrags erscheint eine Fehlermeldung, dass IBAN und BIC nicht übereinstimmen. Revolut kennt die Störung, siehe Community.

Überweisung in CHF

Um den Währungswechsel in Revolut selbst vorzunehmen, wird ein Geldtransfer in CHF getätigt. Da es sich hier um keine SEPA-Zahlung handelt, verlangen die Schweizer Banken entsprechende Gebühren in der Höhe von 2 bis 24 Franken.

Beachte − es ist durchaus möglich, dass nebst den «sichtbaren» Gebühren weitere Kosten anfallen, die beim Geldeingang dem Revolut-Konto belastet werden. Insbesondere dann, wenn weitere Korrespondenzbanken involviert sind. Gilt auch für die Korrespondenzbank von Revolut (Lloyds Bank).

Der Gebührenrechner von PostFinance gibt Auskunft über mögliche anfallende Spesen (ohne Fremdspesen). Ein Schweizer Resolut-Nutzer schreibt: Gebühr PostFinance 2 Franken, Gebühr Lloyds 8 Franken.

Fazit

Bei grösseren Beträgen ist eine CHF/CHF Swift-Zahlung durchaus von Vorteil, sofern a) die Gebühr fix ist und b) die Gebühren der beteiligten Korrespondenzbanken bekannt sind.

Überweisung in EUR

Eine korrekt erfasste SEPA-Überweisung ist in der Regel gebührenfrei und die Gutschrift erfolgt in maximal drei Werktagen − meine Erfahrungen:

Überweisung mit Angabe Referenz (bisherige Methode)

Gutschrift plus 2 Werktage. Spesenfrei.

Überweisung mit persönlicher EUR-IBAN

Gutschrift plus 1 Werktag. Spesenfrei. Zurzeit jedoch mit Einschränkungen.

Fazit

Diese Art der Überweisung ist mein persönlicher Favorit: problemlos, zügig und sicher. Da ich keinen kommerziellen Devisenhandel tätige, ist der Kundenkurs meiner Bank akzeptabel.

Der grosse Vorteil kommt nämlich erst später: die Nutzung der Revolut MasterCard für den Gebrauch im Ausland, stationär und online − Direktverrechnung in der kontoführenden Währung. Keine Umrechnung mehr, keine fällige Ausland-Transaktionsgebühr.

Bezahlen mit der Debit MasterCard von Revolut − mehr dazu im kommenden Artikel.

Abgrenzung/zu beachten

Das sind meine gemachten Erfahrungen. Die Zahlungsabwicklungen sind im Hintergrund komplex und viele Beteiligte sind involviert. Das heisst, meine Aussagen beziehen sich stets auf meine Gegebenheiten (Bank und Korrespondenzbank, Kreditkarte etc.). Keine Gewähr auf Richtigkeit. Dieser Bericht soll als Gedankenanstoss und dem Aufzeigen von Möglichkeiten dienen.

{kind=link}

Schreibe einen Kommentar