Seit gut einem Jahr ist die Banking-App Revolut für den Schweizer Markt wieder vollumfänglich verfügbar. Auf die Betragsserie «Revolut im Alltag» habe ich zahlreiche Zuschriften erhalten, auch die Kommentar-Funktion wurde rege genutzt.

Die Beitragsserie «Revolut im Alltag»

- Revolut – ein Start-up im Alltag vom 8. Juli 2017

- Revolut – Eigenüberweisung vom 4. August 2017

- Revolut – Mastercard vom 14. September 2017

Die Frage nach der besten beziehungsweise kostengünstigsten Überweisungsart ab einem Schweizer Konto steht meist im Vordergrund der Diskussionen. So auch im Forum auf revolut.com – verständlich, «Geldwechsel zum Interbankenkurs» ist eine Kernfunktion bei Revolut.

Im Ausland sind alle Schweizer Ausländer

Die Überschrift (Walter Ludin) finde ich zutreffend zum Thema der Geldüberweisung und erklärt passend die Krux an der Geschichte:

- Unsere Einkünfte und Anlagegelder werden nun mal in Schweizer Franken geführt.

- Wechsel in Fremdwährungen und Geldüberweisungen ins Ausland kosten Gebühren.

Wie gelangt nun das Geld zu Revolut zur persönlichen Weiternutzung? Bevorzugt ja in Schweizer Franken, um vom Interbankenkurs zu profiteren. An und für sich eine klare Sache, denkt man. Dennoch, es gibt ein, zwei Hürden. Etwas Theoriekenntnisse schafft Abhilfe.

Theorie – Überweisung in Schweizer Franken

Ein Konto bei Revolut wird in Schweizer Franken geführt, ist jedoch aus Sicht Schweiz ein Auslandkonto. Das heisst, die Geldüberweisung in CHF erfolgt auf ein englisches CHF-Konto. Somit gibt es trotz einer CHF-Überweisung eine gebührenpflichtige Swift-Auslandzahlung.

- – Kostenpflichtige Überweisung

- + Währungwechsel bei Revolut zum Interbankenkurs

Theorie – Überweisung in Euro

Mit SEPA wurde ein einheitlicher Euro-Zahlungsraum geschaffen. Auch die Schweiz ist Teilnehmer am SEPA-System. Das heisst, Überweisungen in Euro sind in der Regel frei von Gebühren und Kommissionen, sofern die Zahlung die Bedingungen erfüllt.

Revolut ist ebenfalls Teilnehmer im SEPA-Verbund. Die Voraussetzung für die Nutzung einer SEPA-Überweisung ist grundsätzlich gegeben.

Voraussetzung ist jedoch eine Überweisung in Euro. Und da wir unsere Gelder in Schweizer Franken haben, muss beim Transfer ein Wechsel von Schweizer Franken in Euro erfolgen.

- + Gebührenfreie Überweisung

- – Währungwechsel EUR/CHF zu den Bedingungen der Schweizer Banken

Eigenüberweisung Revolut – der beste Weg

Viele Wege führen zu Revolut. Gut nachzulesen von den Lesern auf digitalmedia.ch oder im Forum auf revolut.com – doch bedenke, es sind individuelle Erfahrungen und ausgerichtet auf persönliche Gegebenheiten. Alle Angaben wie immer ohne Gewähr.

Seit dem 25. Dezember 2018 ist es nun soweit – die Schweizer IBAN für Überweisungen in Schweizer Franken ist da:

- Spesenfrei

- Gutschrift innert maximal zwei Bankwerktagen

- Umwege über Wise entfallen

- Uneingeschränkt vom Interbankenkurs profitieren

TransferWise – CHF Überweisung auf Revolut

Zunehmend wird die Lösung mit TransferWise angesprochen. Das Konto bei TransferWise dient sozusagen als Verbindungskonto zu Revolut – die Geldüberweisung ist stets in Schweizer Franken und augenscheinlich frei von Gebühren, so gehts:

- Überweisung ab CH-Bankkonto zu TransferWise in CHF

- In Revolut «Kreditkarten Top-up» in CHF mittels Borderless DebitCard von TransferWise

Auf Revolut kannst du dann die Schweizer Franken uneingeschränkt zum attraktiven Interbanken-Kurs umtauschen.

15.10.2018: Ab 1. Dezember 2018 erhebt Transferwise eine Gebühr von 1 Franken für CHF-Überweisungen von Transferwise an Revolut.

SEPA-Überweisung – in Euro zum CH-Bankenkurs

Einfach und Verständlich ist die spesenfreie SEPA-Überweisung:

- + Nutzung deiner bestehenden Bankbeziehung

- + Zeitnahe Gutschrift deiner Überweisung bei Revolut

- – Wechselkurs der Bank

Von Interesse ist zumindest der verrechnete Devisenkurs deiner Bank. Die Kurse differenzieren teilweise stark. Moneyland hat hierzu Anfang Januar 2018 eine Erhebung gemacht: Wechselkurse von Schweizer Banken.

Seit dem 25. Dezember 2018 ist es nun soweit – die Schweizer IBAN für Überweisungen in Schweizer Franken ist da:

- Spesenfrei

- Gutschrift innert maximal zwei Bankwerktagen

- Umwege über Wise entfallen

- Uneingeschränkt vom Interbankenkurs profitieren

SWIFT-Überweisung – in Schweizer Franken

Der Transfer erfolgt in CHF und direkt von Bank zu Bank, also ohne Drittinstitut wie bei TransferWise. Die grosse Unbekannte einer Swift-Zahlung sind die Spesen:

- Deine Bank erhebt beispielsweise 2 bis 24 Franken – je nach Institut und Betragsgrösse der Überweisung.

- Die Korrespondenzbank von Revolut erhebt möglicherweise nochmals Spesen. Hierzu liest man die unterschiedlichsten Erfahrungen.

[lightgrey_box] Egal welche Überweisungsart du verwendest, gegenüber einer Schweizer Kreditkarte ist Revolut für Auslandtransaktionen so oder so günstiger. [/lightgrey_box]

Abhilfe – ein echtes Schweizer IBAN-Revolut-Konto

Man kann es drehen und wenden wie man möchte, jede mögliche Lösung hat Vor- und Nachteile. Gänzliche Einfachheit wäre bei Revolut ein echtes Schweizer Konto – geführt in Schweizer Franken mit einer Schweizer IBAN-Nummer.

Glaubt man den Einträgen im Revolut-Forum, so ist die Einführung einer CH-IBAN kurz bevorstehend. Noch ist es nicht soweit und es dürfte noch eine Weile dauern.

Funktionen von Revolut vs. kostengünstige Eigenüberweisung

Ich persönlich findes es schade, die Qualität von Revolut ausschliesslich an der Eigenüberweisung zu messen. Ist einmal das Geld auf dem Revolut-Konto, bietet es unzählige Funktionen und Möglichkeiten, wovon Schweizer Banken noch eine ganze Weile davon entfernt sind.

Revolut – Beispiel «Einweg-Kreditkarte»

In Geld nicht direkt quantifizierbar sind die vielfältigen Funktionen. Ich habe beispielsweise eine vollumfängliche Kontrolle über meine Kreditkarte, ohne Zutun und Abhängigkeiten zu meiner Bank in Sachen Öffnungszeiten, Formular etc.

Neu bei Revolut sind im Premium-Paket die virtuellen Einweg-Kreditkarten: die Kreditartennummer wechselt bei jedem Zahlungsvorgang im Internet – Sicherheit auf höchster Stufe.

Wie Digital-Banking geht, zeigt Revolut eindrücklich. Die Bewirtschaftung des Kontos ist komplett in einer App abgedeckt. Kein Medienbruch, keine unnötigen viele Logins.

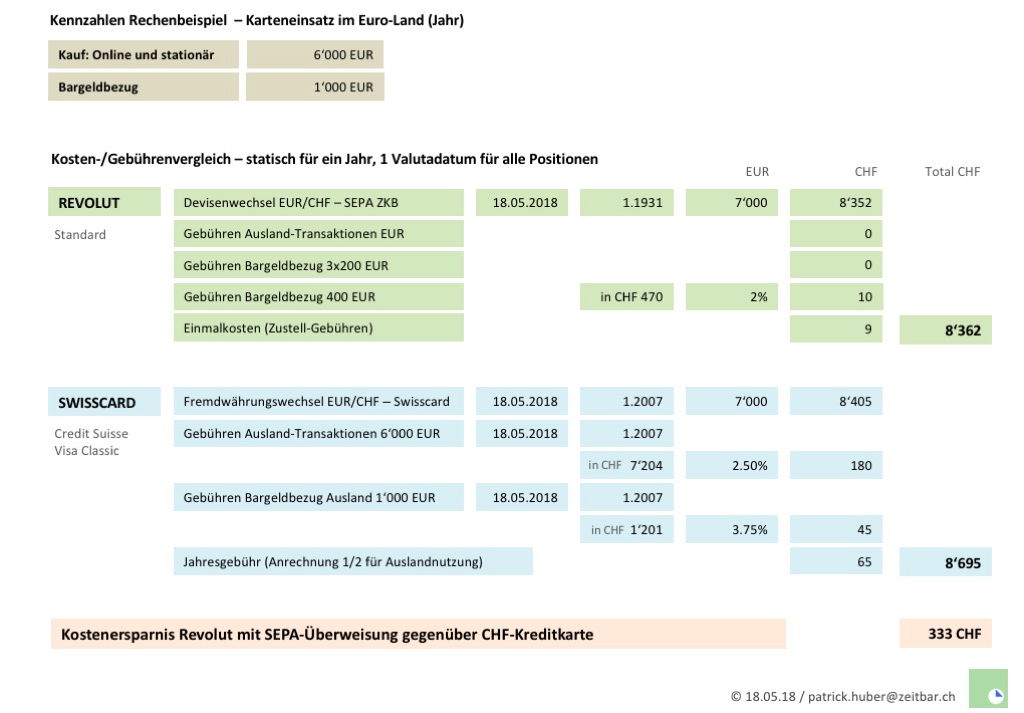

Sparpotential – auch mit SEPA-Überweisung

Auch wenn ich eine Überweisung SEPA mit Umrechnungskurs einer Schweizer Bank mache, so sind Gebühren-Einsparungen gegenüber Schweizer Kreditkarten gegeben.

Für den Gebührenvergleich verwende ich eine Visa-Karte der Credit Suisse (Swisscard). Im Gegensatz zu Viseca publiziert Swisscard täglich die angewendeten Fremdwährungs-Umrechnungskurse.

Bei einem angenommen Auslandeinkauf von 7’000 Euro ergibt dies eine mögliche Gebührenersparnis von mindestens 333 Franken.

Gebühren und Zuschläge zulasten des Karten-Inhabers. Insbesondere die Schweizer Kreditkarten-Anbieter sind kreativ in Sachen Gebührenmodelle.

Weiterführende Informationen

- Digitalisierungs-Euphorie im Retailbanking – Alter Wein in neuen Schläuchen? Artikel auf digitalmedia.ch vom 5. März 2018.

- Banking und Banken – Tristesse im Retailbanking? Artikel auf digitalmedia.ch vom 17. November 2017.

- Ad hoc Informationen auf Twitter von digitalmedia.ch

Schreibe einen Kommentar