Die Beitrags-Serie «Revolut im Alltag» umfasst drei Teile:

- Vorstellung Banking-App Revolut, Funktionsweise und Eröffnung. Artikel publiziert am 18.07.2017

- Banking-App Revolut in der Praxis I – Geldeigenüberweisung. Artikel publiziert am 04.08.2017

- Banking-App Revolut in der Praxis II – jetzt: Bezahlen mit der Debit MasterCard im In- und Ausland

Die Revolut(e) Kreditkarte

Ich bin begeistert. Die MasterCard von Revolut hält, was sie verspricht: die Karte lässt sich ohne jegliche Einschränkung im In- und Ausland einsetzen, schnelle Transaktionsabwicklung inklusivve. Revolutionär sind die in der App integrierten Verwaltungsfunktionen – ein wichtiger Sicherheitsaspekt.

- Sicher – mit der App von Revolut die Kreditkarte jederzeit selbst verwalten

- Verlässlich – problemlose Akzeptanz im In- und Ausland, stationär als auch online

- einfach – alles in einer App

- Informiert sein – zeitnahe Anzeige aller Kartentransaktionen mittels Push-Nachricht

- Geld sparen – keine Ausland-Transaktionsgebühren

Die Abrechnungs-Funktionsweise der MasterCard

Revolut ist ein Multiwährungskonto. Das Konto kann mit bis zu drei Zahlen-Konti genutzt werden. Wie die revolutionäre Logik funktioniert, habe ich im Artikel «Revolut.com – ein Start-up im Alltag» vom 18. Juli 2017 beschrieben.

Für Schnell-Leser: Kurz zusammengefasst

Bezahlt man mit der Resolut MasterCard in einer der drei Zahlen-Konti Währung, so wird automatisch das dazugehörende Zahlen-Konto belastet, beispielsweise:

- Zahlungsbetrag in EUR, Belastung auf dem EUR Zahlen-Konto

- Zahlungsbetrag in CHF, Belastung auf dem CHF Zahlen-Konto

- Zahlungsbetrag in USD, Belastung auf dem USD Zahlen-Konto

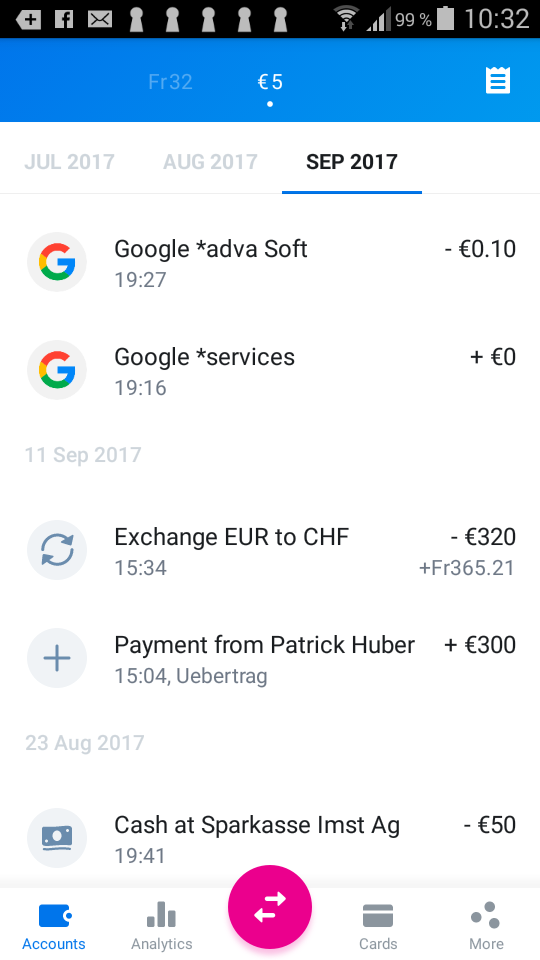

Bezahlen Sie in CHF und das CHF-Zahlenkonto verfügt nicht über den entsprechenden Saldo, kein Problem. Die Transaktion wird nicht abgewiesen, sondern dem nächsten Währungskonto belastet: Währungsumrechnung zum Interbankenkurs. Genial.

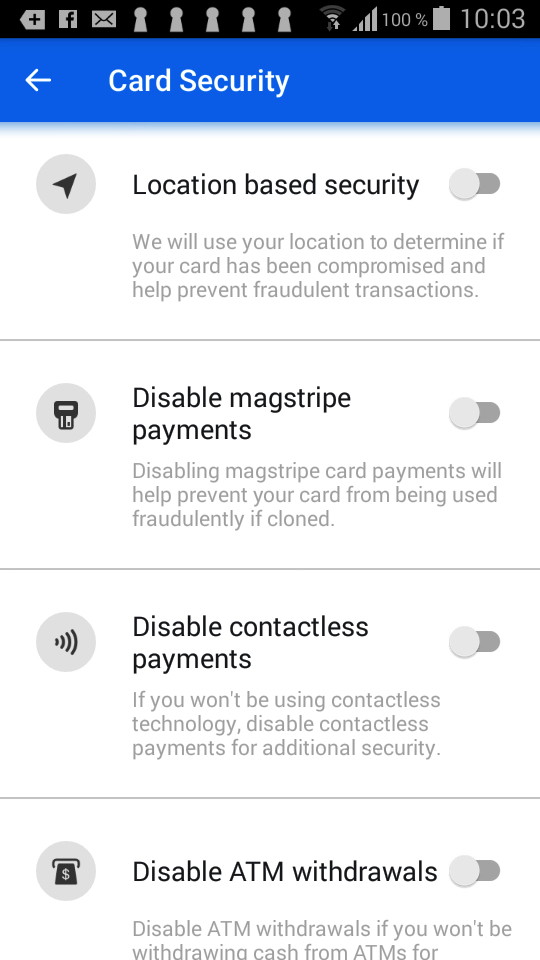

Die MasterCard von Revolut selbständig und in Echtzeit bewirtschaften

Bei Schweizer Retailbanken zurzeit noch digitales Neuland, ist bei Revolut Gegenwart: die Kreditkarte/n jederzeit und rund um die Uhr selbständig bewirtschaften. Hotline-Nummern auswendig lernen und kennen, Anrufe an Call-Center, Kennen von Öffnungszeiten etc. gehört der Vergangenheit.

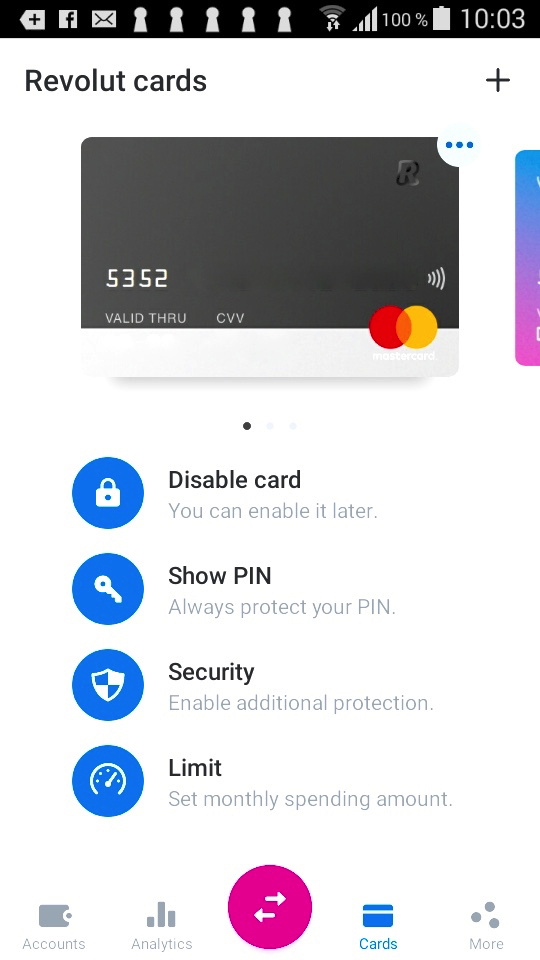

Die Funktionen auf einen Blick

Die gezeigten Funktionen beziehen sich auf die physische Kreditkarte. Die Möglichkeiten sind selbsterkärend. Dennoch kurz zusammengefasst:

- Karte (temporär) sperren

- Karten-Passwort wechseln

- Limite setzen

- Geoblocking, einfachste Lösung, statt x-Länder zu bewirtschaften

- NFC ein-/ausschalten

- Bargeldbezug sperren

- Zahlungen E-Commerce ein-/ausschalten

Die MasterCard von Revolut im Alltag

Während nun gut zwei Monaten besitze ich die MasterCard: 100 Prozent Akzeptanz und Verfügbarkeit – im In- und Ausland, stationär und online sowie für den Bezug von Bargeld.

Besonders geschätzt habe ich die Kreditkarte beim Aufenthalt im Grenzgebiet Schweiz und Italien/Österreich.

Die Transaktionen werden umgehend in der App angezeigt. Zusätzlich gibt es noch Push-Nachrichten. Alles auf einen Blick, alles in einer App. Das ist Digital-Banking 2017.

Kosten und Gebühren

Die Erstkarte ist kostenlos, egal ob virtuell oder physisch. Es wird lediglich eine Versandgebühr von 9 Franken erhoben (je nach Währungskurs GBP/CHF).

Jede weitere Karte kostet 9 Franken plus die Versandgebühr. Beim Premium-Modell sind Kartenbestellungen und Lieferungen kostenlos.

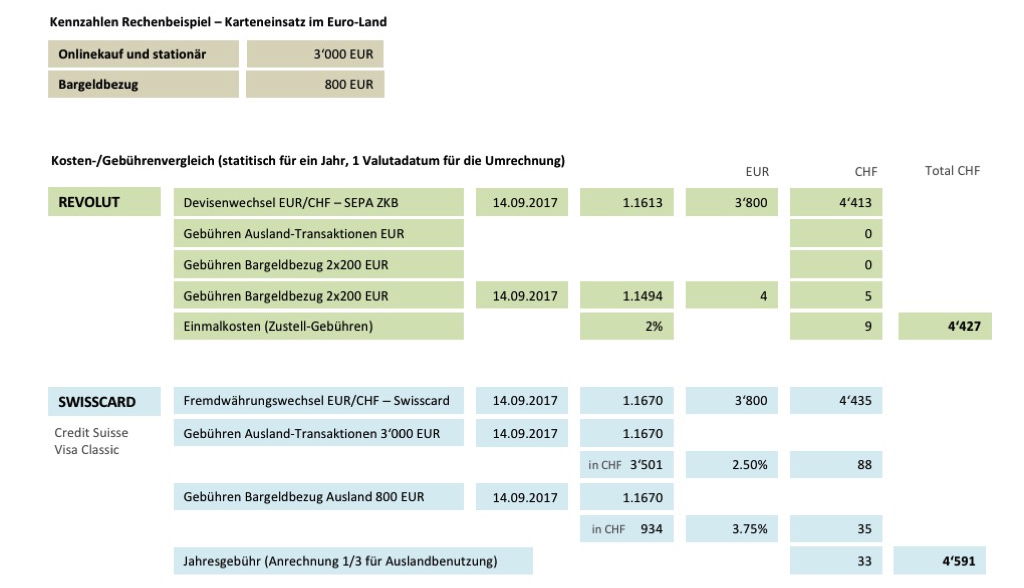

Gebühren sparen – ein Vergleich (Swisscard)

Gerne hätte ich einen Gebührenvergleich mit einer Kantonalbank-Kreditkarte von Viseca gemacht. Viseca lässt sich nicht in die Karten schauen und publiziert keine Währungskurse zur Einsichtnahme. Viseca schreibt auf ihrer Website: «Die verwendeten Umrechnungskurse werden von der Viseca Card Services SA festgelegt und einmal täglich zur selben Uhrzeit fixiert. Bei der Festlegung des Umrechnungskurses orientiert sie sich dabei an den üblichen Marktquellen.». Offenheit geht anders.

Für den Gebührenvergleich verwende ich eine Visa-Karte der Credit Suisse (Swisscard). Im Gegensatz zu Viseca publiziert Swisscard täglich die angewendeten Fremdwährungs-Umrechnungskurse.

- Gebührenbeschreibung Kreditkarten Swisscard

- Fremdwährungs-Umrechnungskurse Swisscard

Hier nun der Gebührenvergleich:

Bei einem angenommen Auslandeinkauf von 3’800 Euro ergibt dies eine mögliche Gebührenersparnis von 165 Franken.

Meine Meinung

Das Gebühren-Vergleichsbeispiel zeigt auf den ersten Blick eine geringe Kostenersparnis. Ändert sich das persönliche Kaufverhalten im Ausland, die Währungskurse verändern sich (Stärkung Euro) oder die Schweizer Kreditkarenherausgeber erhöhen wieder einmal ihre Gebühren, so könnte sich das Bild nachhaltig zu Gunsten Revolut ändern.

Deutlich wertvoller, jedoch in Franken nicht direkt quantifizierbar, sind die in der App verfügbaren Sicherheitseinstellungen. Ich habe vollumfängliche Kontrolle über meine Kreditkarte, ohne Zutun von Drittpersonen. Sämtliche getätigten Karten-Transaktionen werden mir zeitnahe und in wenigen Sekunden mittels Push-Nachrichten angezeigt.

Wie Digital-Banking geht, zeigt Revolut eindrücklich. Die Bewirtschaftung des Kontos ist komplett in einer App abgedeckt. Kein Medienbruch, keine unnötigen viele Logins.

Ich bin überzeugt, Revolut wird in absehbarer Zeit ein CHF-Konto mit zugehörender CH-IBAN anbieten. In der Community gibt es von Revolut vielversprechende Aussagen. Ist das CHF-Konto einmal im Angebot, revolutioniert Revolut das Schweizer Retailbanking. Denn für reine Online-Bankingkunden gibt es in der Schweiz keine entsprechenden Angebote.

Du hast Fragen zu Revolut? Schreibe mir. Freue mich auf Zuschriften. Feedbacks und Erfahrungsberichte sind willkommen.

Schreibe einen Kommentar