| 13.04.2020 | Auflösungen Kreditrückstellungen 2019 (Klick für Anzeige) |

| 15.12.2019 | Veröffentlichung |

Die Schweizerische Nationalbank (SNB) tastet die Zinsen nicht an und belässt ihren Leitzins sowie den Negativzins auf Sichtguthaben bei -0,75 Prozent, wie sie im Rahmen der geldpolitischen Lagebeurteilung vom 12. Dezember 2019 mitteilte.

Nachdem die SNB bereits im September die Zinsen unverändert belassen hat, spekulierten zahlreiche Medien nun auf eine Anhebung des Negativzinses im Dezember.

[blue_box]

Artikel-Übersicht

-

- «Die Schweizer Banken bezahlen 2 Mrd. Negativzins» – ist das so?

- Anteil Negativzins der Kleinsparer: 11 Mio. CHF – eine Berechnung

- Die meisten Universalbanken bezahlen an die SNB keinen Negativzins – das Geschäftsmodell Negativzins-Arbitrage

- Die Geldpolitik der SNB stützt Stabilität und Wachstum – die Banken können Kreditrückstsellungen in Millionenhöhe auflösen

- Die SNB duldet das Geschäftsmodell Negativzinsen – mit der Erwartung, keine Negativzinsen für Kleinsparer

[/blue_box]

Die NZZ in ihrem Onlineartikel vom 24. Oktober 2019: «Dass die Schweizer Banken wenig Gefallen finden an Negativzinsen, ist wenig überraschend, führen diese doch zu schrumpfenden Margen im Zinsdifferenzgeschäft, was die Gewinne empfindlich schmälert.

Ebenso inhaltlich unvollständig sind Schlagzeilen wie «Banken müssen weiterhin 0,75% auf ihre Sichtguthaben bei der Schweizerischen Nationalbank zahlen».

[red_box]

Grundsätzlich sind die Aussagen nicht falsch, inhaltlich jedoch unscharf. Doch wiederum passend für Clickbaiting-Headlines wie: «Negativzinsen für Kleinsparer schon ab erstem Franken».

[/red_box]

Negativzinsen und Kleinsparer, was ist dran? Hierzu einige Gedanken, Analysen und zahlenbasierte Fakten.

Führen Negativzinsen zu stark schrumpfenden Margen?

Immer häufiger ist zu lesen, Negativzinsen führen zu schrumpfenden Margen im Zinsdifferenzgeschäft. Die Aussagen sind nicht falsch, inhaltlich jedoch unvollständig.

Wie haben sich die Zinsmargen entwickelt? Die Grafik am Beispiel der Kantonalbanken zeigt, die Margenerosion beginnt drastisch in den Jahren der Finanzmarktkrise von 2008 bis 2013.

Der Marenrückgang hat längst begonnen und findet mit den Negativzinsen seine Fortsetzung. Die Auswirkungen der Finanzmarktkrise sind bis heute zu spüren: Negativzinsen sind auch eine Folge der Finanz- und Bankenkrise.

Negativzinsen für Kleinsparer eher unwahrscheinlich, warum?

Bleiben die wirtschaftlichen und politischen Rahmenbedingungen unverändert, müssten Negativzinsen für ein Gros der Kunden eher unwahrscheinlich bleiben. Die grösste Gefahr einer Anhebung der Negativzinsen ist die weitere Aufwertung des Frankens: Hedgefonds wetten auf das Erreichen der Parität.

Eine genauere Betrachtung zeigt: Kleinsparer bis 100’000 Franken Vermögen sind unwesentlich an den SNB-Negativzinsen beteiligt.

Beginnend nun mit der Aussage der Schweizerischen Bankiervereinigung, die Banken bezahlen zwei Milliarden Franken Negativzins.

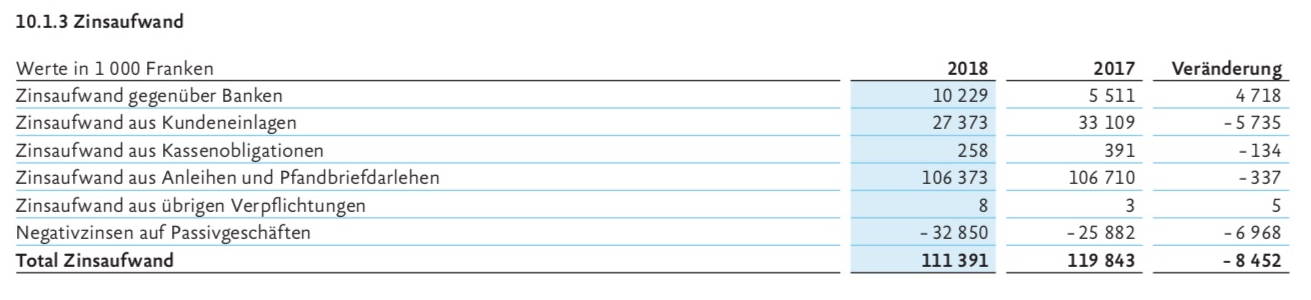

(1) Die Schweizer Banken bezahlen der SNB im 2018 zwei Mrd. Franken an Negativzinsen

An der Medienkonferenz vom 29. August 2019 präsentierte die Schweizerische Bankiervereinigung den Bankenbarometer 2019. Im Kapitel «Konsolidierte Entwicklung der Banken, 2018 im Überblick» wird die Zahl von 2 Mrd. CHF Negativzinsen genannt. Quelle: swissbanking.org

Die Schweizerische Nationalbank vereinnahmte im 2018 Negativzinserträge in der Höhe von gut 2 Mrd. Franken. Geschäftsbericht 2018 der Schweizerischen Nationalbank, Erfolgsrechnung, Postition Negativzinsen auf Girokontoguthaben. Quelle: snb.ch (Seite 191).

Herkunft der zwei Millarden Franken Negativzinsen

Die Aussage der Bankiervereinigung entspricht:

- nicht ausschliesslich den Gegebenheiten

- suggeriert, die Schweizer Banken bezahlen die zwei Milliarden Franken aus eigener Tasche

(2) Wer sind die Girokontoinhaber bei der SNB?

In erster Linie die Geschäftsbanken selbst, jedoch nicht ausschliesslich. Auch sogenannte «Träger des Zahlungsverkehrs», die eine namhafte Rolle im (schweizerischen oder internationalen) Zahlungsverkehr spielen, haben bei der SNB ein Girokonto inne.

Zu nennen sind Effektenhändler, Versicherungen, Pfandbriefanstalten, Clearing- und Settlement-Unternehmen, Bargeldverarbeiter sowie Kredit- und Debitkartenfirmen. Zum Kreis der möglichen Kontoinhaber gehören weiter ausländische Zentralbanken und int. Organisationen, der Bund, sowie Personal der SNB und ihren Vorsorgeeinrichtungen.

Die Herkunft der zwei Milliarden Franken sind somit nicht ausschliesslich den Schweizer Geschäftsbanken zuzuordnen.

Der Anteil der Gruppe «Träger des Zahlungsverkehrs» an den Negativzinsen lässt sich nicht ermitteln, da die SNB keine Details bekannt gibt.

(3) Schweizer Geschäftsbanken belasten Pensionskassen mit geschätzten 400 Millionen Franken

Schweizer Pensionskassen sind auch von den Negativzinsen betroffen. Jedoch nicht direkt gegenüber der SNB. Den sie parkieren ihre liquiden Mittel unter anderem bei Geschäftsbanken. Der Schweizerischer Pensionskassenverband ASIP schätzt den Aufwand von 400 Millionen Franken jährlich.

Das bedeutet, 400 Millionen Franken Negativzins verbuchen die Geschäftsbanken als Einkünfte, zulasten der Pensionskassen.

Bereits bei weiteren zahlreichen Firmen- und Privatkunden werden Negativzinsen erhoben. Auch hier fliessen entsprechend die Negativzinsgelder zurück an die Geschäftsbanken.

Wie hoch ist der Anteil der Kleinsparer an den Negativzinsen?

Um einen Betrag erheben zu können, sind zahlreiche Einflussgrössen zu beachten. Nachfolgend eine mögliche Berechnung, Schritt um Schritt:

(4) Schweizer Privatbanken bezahlen geschätzte 700 Millionen Franken Negativzins

Ernst & Young EY schätzt den Negativzins-Aufwand für Privatbanken von gut 700 Millionen Franken. Quelle: eycom.ch / 2015.

(5) Ausscheidung Kundeneinlagen Inland/Ausland

Um der Kosten-Wahrheit der Kleinsparer weiter anzunähern, sind die ausländische Kundeneinlagen auszuscheiden. Berücksichtigt werden nur Kantonalbanken, Regionalbanken, Raiffeisen-Gruppe und Grossbanken. Gemäss SNB Statistik 2018 beträgt der Ausland-Anteil gut 28%.

(6) Ausscheidung Kundeneinlagen private Haushalte/Unternehmen

Berücksichtigt werden nur Kantonalbanken, Regionalbanken, Raiffeisen-Gruppe und Grossbanken. Gemäss SNB Statistik 2018 beträgt der Anteil Unternehmen 39% (Unternehmen, Oerk, private Organisationen) .

Der Anteil der privaten Haushalte an den Negativzinsen: 330 Mio. Franken

Unter Berücksichtigung aller obigen Positionen verbleiben geschätzte 330 Millionen Franken Negativzinsen, «verursacht» durch private Schweizer Haushalte.

| 1 | Negativzinsen auf Girokontoguthaben SNB 2018 | 2,0 Mrd. CHF |

| 2 | Träger des Zahlungsverkehrs (Schätzung) | –150 Mio. CHF |

| 3 | Negativzinsen von den Pensionskassen selbst getragen | –400 Mio. CHF |

| 4 | Negativzinsen der Privatbanken | –700 Mio. CHF |

| Saldo | 750 Mio. CHF | |

| 5 | Anteil ausländische Kunden (Kundengelder) | –210 Mio. CHF |

| Saldo | –540 Mio. CHF | |

| 6 | Anteil Unternehmenskunden (Kundengelder) | –210 Mio. CHF |

| 7 | Anteil private Haushalte Schweiz | 330 Mio. CHF |

(7) Der Kleinsparer hat einen Anteil an den Negativzinsen von lediglich 11 Mio. Franken

Die 330 Millionen Franken Negativzinsen werden nun weiter den Vermögensverursacher zugewiesen.

Die Vermögenssituation bei den natürlichen Personen ist sehr unterschiedlich; wenige besitzen viel. Seitens Banken oder der SNB gibt es verständlicherweise keine Segments-Statistiken.

Datenbasis für die Zuweisung dient die aggregierte Vermögensstatisik der kantonalen Steuerämter: einsehbar auf der Website des Bundesamt für Statistik.

| Vermögen | Anteil am Vermögen | ANTEIL Negativzinsen |

|---|---|---|

| 0-100′ | 3% | 11 Mio. CHF |

| 100-500′ | 16% | 52 Mio. CHF |

| 500-1 000′ | 14% | 45 Mio. CHF |

| über 1 Mio. | 67% | 222 Mio. CHF |

Erträge mit «vermögenden» Kunden sind für die Banken verständlicherweise deutlich attraktiver: Anlage- und Finanzierungsgeschäfte. Dennoch zeigt die Annahme, wie bedeutungslos das Thema Negativzinsen für Kleinsparer an und für sich ist.

Die meisten (Universal-)Banken bezahlen an die SNB (fast) keinen Negativzins

Die Banken bezahlen gegenüber der SNB nicht vom ersten Franken an einen Negativzins. Negativzins wird ausschliesslich auf jenem Teil der Sichtguthaben der Banken bei der SNB erhoben, der einen bestimmten Freibetrag überschreitet.

Bisher entsprach die Freigrenze dem Zwanzigfachen der Mindestreserve. Neu beträgt die Freigrenze nun das 25-Fache der Mindestreserve.

Die Mindestreserve bemisst sich prozentual an den kurzfristigen CHF-Verbindlichkeiten der Bank gegenüber Kunden.

Kantonal- und Regionalbanken haben mit ihrem Zinsdifferenzgeschäft grosse Spareinlagen und müssen entsprechend eine hohe Mindestreserve halten, was wiederum eine hohe Freigrenze generiert.

«Banken bezahlen 0,75% auf ihre Sichtguthaben bei der Schweizerischen Nationalbank» – der effektive Zins ist jedoch 0,2%

Bis Ende Oktober 2019 war die kumulierte Freigrenze bei ungefähr 290 Mrd. Franken. Auf Anfang November hat die SNB die Freigrenze auf rund 400 Mrd. Franken angehoben.

Die Zins-Belastung hat sich stattlich halbiert

Unter Berücksichtigung der Freigrenze ist die durchschnittliche Belastung der Banken ab November bei ungefähr –0,2 Prozent. Vor der Anhebung der Freigrenze hat der effektive Zins um die –0,4% betragen, so Aussagen von Raiffeisen-Analysten.

Mit Anhebung der Freigrenze werden zusätzliche 119 Mrd. Franken an Einlagen inländischer Banken entlastet. Minderung der Negativzinsausgaben der Banken betragen nun rund 890 Mio. Franken.

Der Negativzins wird zum einträglichen profitablen Geschäftsmodell

Die nicht beanspruchte Freigrenze wird gegen einen geringen Negativ-Zins Dritten zur Verfügung gestellt (Negativzins-Arbitrage):

- Entgegennahme von Geldern von ausländischen Investoren

- Geschäftsbanken, die ihre Freigrenze ausgeschöpt haben, parkieren ihre Gelder bei anderen Banken

Beispiel Luzerner Kantonalbank

Knapp 33 Millionen Franken hat die Luzerner Kantonalbank im Geschäftsjahr 2018 an Negativzinsen vereinnahmt. Das sind nochmals 7 Millionen Franken mehr als gegenüber dem Vorjahr.

An Negativzinsen selbst bezahlte die LUKB 4,4 Millionen Franken. Es bleibt ein Überschuss von 29 Millionen Franken.

Die Basler Kantonalbank (BKB) meldet für das Geschäftsjahr 2018 einen Negativzins-Überschuss von 11 Millionen Franken (Stammhaus).

Die Raiffeisen-Gruppe bezahlte im 2018 Negativzinsen in der Höhe von 58 Mio. Franken. Vereinnahmt bzw. weiterverrechnet wurden 75 Mio. Franken an Negativzinsen.

Negativzinsen – weitere positive Auswirkungen auf die Universalbanken

Die Banken profitieren im allgemeinen von einer Geldpolitik die auf die Stützung von Preisstabilität und Wachstum ausgerichtet ist.

Auflösung von Kreditrückstellungen

Durch höhere Bonität der Kreditnehmer gibt es deutlich weniger notleidende Ausleihungen. Kreditrückstelllungen werden aufgelöst oder nur geringfügig gebildet. Das Netto-Ergebnis wird positiv beeinflusst (Gewinn).

Ausgewählte Kantonalbanken mit Auflösungen von Kreditrückstellungen:

| 2019 | 2018 | 2017 | |

|---|---|---|---|

| Aargauische Kantonalbank | +7’989 | +8’561 | +13’422 |

| Basler Kantonalbank | +281 | +3’190 | +1’016 |

| Berner Kantonalbank | +26’262 | +14’006 | +39’688 |

| Thurgauer Kantonalbank | –1’071 | +3’910 | +3’635 |

| St. Galler Kantonalbank | +379 | +20’035 | +451 |

| Graubündner Kantonalbank | +5’114 | +7’730 | +9’265 |

Steigerung Gebührenerträge Wertschriftenhandel

Niedrigere Zinssätze motivieren Bankkunden tendenziell dazu, auf Vermögenswerte in Aktien, Unternehmensanleihen oder Immobilien umzusteigen.

- Die Thurgauer Kantonalbank hat seit 2016 den Kommissionsertrag Wertschriften um knapp 20 Prozent erhöht.

Steigerung Handels- und Dienstleistungsgeschäft

Zahlreiche Kantonalbanken haben Ihre Erträge im Handels- und Dienstleistungsgeschäft markant erhöht:

- Die Basellandschaftliche Kantonalbank steigerte seit 2016 die Erträge im Dienstleistungsgeschäft um 12 Prozent.

- Die Graubündner Kantonalbank erhöhte ihren Ertrag im Handelsgeschäft um 6 Prozent (2018/2016).

Hypothekargeschäft Schweiz: Rückgang in der Volumenentwicklung, dennoch höhere Erträge

Im September 2015 betrug das Hypothekar-Marktvolumen der Kantonalbanken knapp 325 Milliarden Franken. Aktuell (September 2019) liegt das Ausleihungsvolumen bei 383 Milliarden Franken. Das bedeudet ein durchschnittliches Jahreswachstum von 3,75 Prozent.

Im 4-Jahres-Vergleich 2011 bis 2015 betrug jährlich das Wachstum gut 4 Prozent.

- Trotz Rückgang im Wachstum hat sich der durchschnittliche Jahresertrag «Netto-Erfolg aus dem Zinsengeschäft» der Kantonalbanken um 97 Millionen Franken erhöht (Vergleich 2014-2011 mit 2018-2015).

[lightgrey_box]

Links zum Thema:

- Markt-Risiken – der Hypothekarmarkt Schweiz, Artikel auf digitalmedia.ch vom 22. September 2018.

- Die Banken stellten der Wirtschaft Kredite in Höhe von 388 Mrd. CHF zur Verfügung, schreibt die Schweizerische Bankiervereinigung – jedoch 71% aller Kredite an Unternehmenskunden sind Hypothekar-Darlehen, Artikel auf digitalmedia.ch vom 22. September 2018.

[/lightgrey_box]

Die Bankbranche selbst ist Auslöser des billigen Geldes

Die Banken wehklagen nun gekonnt über die Negativzinsen. Die Bankbranche jedoch selbst war in den Jahren 2007/2008 Auslöser des bis heute andauernden «billigen Geldes»: verbriefte Subprime-Kredite und «negative amortization options».

[red_box]

Der natürliche Zins wurde künstlich nach unten manipuliert, womit Sparer zugunsten Banken geschädigt werden.

[/red_box]

Die Finanzkrise kostete gemäss einer Schätzung der Commerzbank über 10 Billionen Dollar. Geschätzte Kosten für Deutschland bis Ende 2017 für ihre Pleitebanken: 59 Milliarden Euro. Indirekten Kosten der Bankenkrise, also Entlassungen, Konjunkturpakete, Nullzinsen, Probleme bei der Altersvorsorge und steigende Mieten sind da nicht enthalten. (Quelle: Süddeutsche Zeitung vom 12. September 2018).

Insbesondere die beiden zwei Schweizer Grossbanken UBS und Credit Suisse verdienten in den USA kräftig mit Subprime-Krediten. Und richtigerweise haben die beiden Banken nun auch die Hauptlast der Negativzinsen zu tragen.

Was ist die Haltung der SNB zu den Negativzinsen für Kleinsparer?

Die Schweizerische Nationalbank lässt sich natürlich nicht in die Karten schauen.

Mit der Höhe des Freibetrags auf Giroguthaben der Geschäftsbanken besitzt die SNB ein kräftiges Steuerungswerkzeug. Die Idee dahinter ist nicht ausschliesslich um den Banken einen netten Gefallen zu tun. Es geht meines Erachtens auch um eine Lenkung der Negativzinsen gegenüber den Privatkunden.

Die SNB beobachtet genau die Geschäftspraktiken der Banken und duldet das einträgliche Geschäftsmodell «Negativzinsen». Wohl auch mit einer unmissverständlichen Erwartung: keine Negativzinsen für Kleinsparer.

Weitere Artikelbeiträge zum Thema Banking Schweiz

- Tristesse im Schweizer Retailbanking, Artikel auf digitalmedia.ch vom 29. November 2019.

- Geschäftsmodell Kreditkarten, – Das geschützte Dual-Branding-System der Schweizer Banken, Artikel auf digitalmedia.ch vom 26. März 2019.

- Revolut-Banking in der Schweiz – Die Beitragsserie auf digitalmedia.ch zur Banking-App von Revolut – seit 2017.

- Ad hoc Informationen auf Twitter von digitalmedia.ch

[blue_box] Sie möchten Ihre Bankprodukte optimieren, eine unabhängige Zweitmeinung anhören (Privatkonto, Hypotheken, Basisprodukte) oder Sie haben eine Fachfrage? GeldWert für Ihre Finanzen – lassen Sie uns darüber reden. Klick auf: Kontaktaufnahme.

[/blue_box]

Schreibe einen Kommentar