«Wir haben das E-Banking für Sie überarbeitet» oder «Wir stärken Ihr digitales Angebot». Inflationär und in hohem Tempo ersetzen so manche Kantonal- und Regionalbanken ihr E-Banking-Angebot. Liest sich auf den ersten Blick gut – doch inhaltlich gibt es wenig bis keine wahren Digitalbanking-Innovationen.

Nicht nur Nässe, Kälte und Nebel bringt uns der November. Es gibt im Jahr 2019 auch Ermunterung. Licht und Glanz an einem düsteren Novembertag tun gut. Nennenswert ist allemal der Schweizer Smartphone-Bank-Dienstleister Neon.

[blue_box]

Artikel-Übersicht

-

- Mobile Banking App der Kantonalbanken – auffallend sind die Negativbewertungen

- Schweizer Digital Banking 2019 – Lichtblick neon und Zak

- Boykott Apple Pay – Verlierer bleiben dennoch die Banken

- Zukunft Schweizer Digital-Banking – Ist das Schweizer Retailbanking ein Auslaufmodell?

[/blue_box]

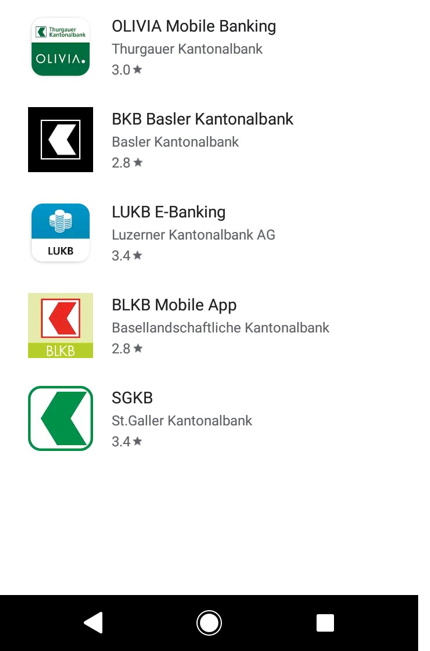

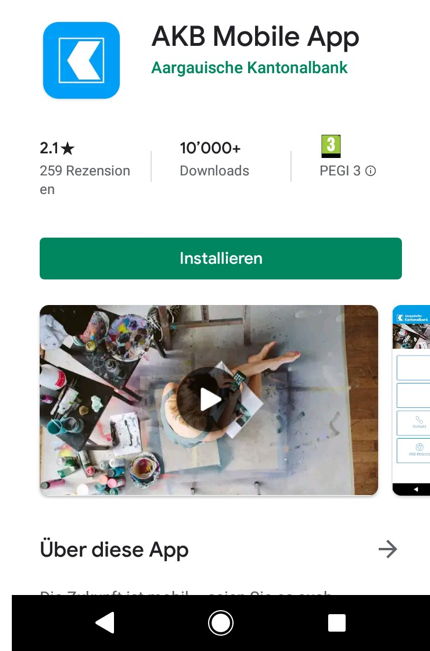

Mobile Banking App der Kantonalbanken

Obschon die Aktualisierungs-Sequenz hoch ist, bleiben die Anwender-Bewertungen auf bescheidenem Niveau.

Auffallend sind im Google Play Store die zahlreichen Negativbewertungen bei Kantonalbanken mit Avaloq. Fehlende digitale Innovationen ist eine Seite. Technische Schwierigkeiten offenbaren einen weiteren Mangel: Ist die Besitzstandwahrung der Stabilität im mobilen Banking gegeben?

Tristesse Digitalbanking Schweizer Kantonalbanken

In den Jahren 2007 bis 2012 haben unzählige Kantonalbanken für ihr neues Bankenkernsystem mehrere hundert Millionen Franken ausgegeben. Der laufende IT-Betrieb kostet die Kantonalbanken jährlich zwischen 20 und 50 Millionen Franken – je Institut. Viel Geld ohne einen Franken Mehrumsatz zu generieren.

Wie sieht die digitale Zukunft der Kantonalbanken aus? Bis dato im Angebot: buntes App mit einem digital hübsch verpackten Analog-Produkt . Vorbei sind die Zeiten, als die Konkurrenz aus dem Ausland chancenlos war.

Schweizer Digital Banking 2019 – Neon, Zak und Apple Pay

Bekanntlich heisst es ja, keine Regel ohne Ausnahme. Lichtblick geben neon und Zak. Und mit der Freigabe von Apple Pay von Swisscard und Viseca zeigen die Banken zumindest Einsicht.

Die Banking-App Neon

Gut sechs Monate nach dem Launch hat neon mehr als 10’000 Nutzer – Stand Oktober 2019. Monatlich entscheiden sich 1’500 Interessenten für neon und eröffnen ein Konto.

80% nutzen aktiv die Leistungen der Schweizer Banking App. Hiervon verwenden 10% das Neon-Konto für Lohn- und Mietzahlungen. Die Kundendemografie setzt sich zusammen aus 80% Männern und 20% Frauen.

Seit Anfang Mai 2019 nutze ich gelegentlich die Banking-App von Neon und berichte in loser Folge über und zu Neon.

[lightgrey_box]

Link zum Thema:

- Neon – die Schweizer Smartphone-Bank, Artikel auf digitalmedia.ch vom 21. August 2019.

[/lightgrey_box]

Zak – die Smartphone-Bank der Bank Cler bzw. Basler Kantonalbank

Zak hat inzwischen gut 25’000 Kundinnen und Kunden, die gemäss Bank Cler die App regelmässig nutzen. Nach den vorliegenden Zahlen gibt es monatlich gut 2’000 Neukunden. Die einst angestrebten 200’000 Zak-Kunden bis 2021 bleiben in weiter Ferne.

Im Vergleich zu neon ist Zak im zweiten Betriebsjahr. Entsprechend sind die Fortschritte erkennbar – unter anderem Stabilität und mobiles Bezahlen (mobile Payment).

Zak selbst nutze ich nicht. Ich kann also inhaltlich keinen Bezug nehmen. Dennoch beobachte ich die Weiterentwicklung von Zak – aus Medienberichten und sozialen Medien.

Auffallend im 2019 waren die häufigen Schlagzeilen und Medienberichten zur Basler Kantonalbank und Bank Cler wie: «Ein neuer Rückschlag für die Bank Cler», so die NZZ in ihrem Online-Artikel vom 13. August 2019.

Basler Kantonalbank, Bank Cler, Zak – drei Marken

Führungswechsel, Änderungen in der Organisation, schwaches Halbjahresergebnis – Hinweise, dass meines Erachtens drei Marken unter einem Hut möglicherweise nicht haltbar sind.

Die Strategie, Zak als Verkaufskanal für weitere Produkte von Cler zu benutzen, so die neue Cler Chefin, darf strategisch hinterfragt werden. Das Hausbank-Modell im Kontext zur Digitalisierung und Open Banking hat ausgedient. Warum sollte ein digitaler-affiner Zak-Kunde bei der analogen Bank Cler eine Hypothek abschliessen?

[lightgrey_box]

Revolut in der Schweiz – Erfahrungen, Gebühren, Meinungen. Die Beitragsserie auf digitalmedia.ch zur Banking-App von Revolut – seit 2017:

- Im Fokus: Revolut-Banking in der Schweiz

[/lightgrey_box]

Die Weiterentwicklung einer mobilen Bank bindet enorme Ressourcen und die Sequenz an Innovationen sind hoch. Sind drei Marken machbar? Selbst aus Deutschland gibt es im Retailbanking keine vergleichbaren Beispiele. Die deutschen Sparkassen «basteln» seit drei Jahren an ihrer Smartphone-Bank «Yomo», schreibt im Mai 2019 das deutsche Handelsblatt.

Die Jahresergebnisse der Basler Kantonalbank zeigen, mit ihrem städischen Marktgebiet hat die Bank beschränkte Expansionsmöglichkeiten.

Ein mögliches Szenario:

- Zak als digitale Versorgerbank – Retailbanking: Zahlen, Sparen und Anlegen/Sparen 3 – Vertriebsnetz Schweiz.

- Die Basler Kantonalbank trennt sich von Retailbanking und übernimmt die Rolle als Beraterbank für Anlagen und Finanzierungen.

- Der Label Cler wird zurückgefahren/verschwindet.

Aufhebung Boykott Apple Pay – Verlierer bleiben dennoch die Banken

Lange Zeit verwehrten sich die meisten Schweizer Banken gegenüber Apple Pay und Google Pay. Geschlossen setzen die Finanzunternehmen stattdessen auf die Schweizer Eigenlösung «Twint».

Vorbei sind nun die Zeiten – Credit Suisse untersützt seit Frühjahr Apple Pay. Viseca hat im Herbst nachgezogen. Was bleibt ist ein Image-Verlust und die Verbreitung der Akzeptanz von mobilen Bezahllösungen hat gelitten. Und mir ihrem Verhalten haben sie die Verbreitung von Revolut wohl auch positiv begünstigt.

[lightgrey_box]

Links zum Thema:

- Banken und Twint – fehlender Wettbewerb, das System Dual-Branding der Schweizer Banken, Artikel auf digitalmedia.ch vom 26. März 2019.

- Markteintritt von Apple Pay – Das grösste Hindernis für den Fortbestand von mobilen Bezahlsystemen ist Twint selbst, Artikel auf digitalmedia.ch vom 15. Juni 2016.

[/lightgrey_box]

Zukunft Schweizer Digital-Banking

Zak und neon – es gibt weiter positive Innovationsträger wie Swissquote mit dem schnellsten Online-Onboarding und Vontobel Volt, die digitale Vermögensverwaltung.

Der demographische Wandel und die Innovationskraft von Fintechs dürften die Verbreitung von Smartphone-Banken schnell voranbringen. Ist das Schweizer Retailbanking ein Auslaufmodell? Diskutieren Sie mit.

Weiterführende Informationen

- Marktstart N26 in der Schweiz, Artikel auf digitalmedia.ch vom 3. September 2019.

- Bausteine zum persönlichen Digital Banking, Artikel auf digitalmedia.ch vom 17. Januar 2019.

- Ad hoc Informationen auf Twitter von digitalmedia.ch

[blue_box] Sie möchten Ihre Bankprodukte optimieren, eine unabhängige Zweitmeinung anhören (Privatkonto, Hypotheken, Basisprodukte) oder Sie haben eine Fachfrage? GeldWert für Ihre Finanzen – lassen Sie uns darüber reden. Klick auf: Kontaktaufnahme.

[/blue_box]

Schreibe einen Kommentar