Neuerungen bei Neon

02.05.2024: Neuste Informationen zu neon: hier klicken

30.06.2023: 160’000 Kundinnen und Kunden

31.01.2022: 100’000 Kundinnen und Kunden

30.08.2021: 80’000 aktive Nutzer*innen

02.02.2021: Einführung Apple Pay

22.10.2020: 40’000 aktive Nutzer*innen

01.09.2020: Einführung Google Pay

30.06.2020: Günstig und schnell ins Ausland überweisen mit TransferWise

02.06.2020: 24/7-Online-Onboarding ohne Videochat

01.06.2020: 30’000 aktive Nutzer*innen

20.01.2020: Mit der Mastercard von Neon gebührenfrei im Ausland einkaufen.

Neon, Revolut und Co. in den Schweizer Medien

Im Internet sind über Neon zahlreiche Berichte einsehbar. «Der Grad des Scheiterns ist fast schon beeindruckend», schreibt Computerworld Schweiz über Neon in ihrem Artikel vom 27. Juni 2019. Das Onlineportal finews.ch – den Schweizer Banken wohlwollend gegenüberstehend, schreibt in ihrem Artikel vom 11. Juli 2019 hingegen: «Neon erfüllt nur die Erwartungen, die es innert nützlicher Frist auch erfüllen kann».

«Es gibt zwei Motive der menschlichen Handlungen: Eigennutz und Furcht», sagte Napoleon I Bonaparte. Passend zutreffend für zahlreiche Schweizer Medien.

Doch was gilt nun in der Praxis beziehungsweise wie verhält sich Neon im Alltag? Auskunft gibt wie immer das Internet – Fragen, Antworten und Kommentare in Foren und Sozialen Medien von echten Anwendern. Einfach mal mit Google suchen oder in Facebook, Twitter und Co. nachschauen – oder gerne auch hier.

Die Banking-App Neon – Backstage

«Neon zeigt Banken den Finger» – doch Neon ist keine Bank, vielmehr ein FinTech, das eine Finanz-App zur Verfügung stellt.

Wer ist der Eigentümer?

Eine Handelsregister-Abfrage gibt Auskunft zu Gesellschaftern und Verwaltungsräten. Unter anderem sind aktuell aufgeführt:

Markus Oswald – Investor, Geschäftsführer der Innovationsstiftung der Schwyzer Kantonalbank.

Samuel Hügli, Leiter Bereich Technologie & Beteiligungen Tamedia AG. Anfang Mai 2019 hat Tamedia AG ihre Finanzbeteiligung am Start-up Neon bekannt gegeben.

Gibt es eine Einlagensicherung?

Wer sich für die Neon-App entscheidet, wird Kunde bei der Hypothekarbank Lenzburg.

Konkret erhält man ein Privatkonto der Hypothekarbank Lenzburg (HBL). Die Konti unterliegen folglich der Schweizer Einlagensicherung. Neon selbst hat keine Banklizenz.

Die Abwicklung der Finanztransaktionen zwischen der App und dem Kernbankensystem der Hypothekarbank Lenzburg erfolgt über eine Open-API-Schnittstelle.

Datenschutz und Aufhebung der Kontobeziehung

Neon arbeitet für die digitale Leistungserbringung mit mehreren Partnern zusammen – unter anderem wie Hypothekarbank Lenzburg, NiD S.A., Intrum AG.

Das bedeutet, der Kunde geht gleich mehrere Beziehungen ein. Ein Blick in die AGB und Datenschutzerklärung ist ratsam.

Die Krux an der Sache: Wo ist die Saldierung bzw. Aufhebung der Geschäftsbeziehung nun verbindlich vorzunehmen und wie verhält es sich mit dem Datenschutz? AGB, Punkt 12 steht: «Laufzeit und Beendigung der Nutzung»:

«Der Vertrag über die Nutzung der neon-Services wird auf unbestimmte Zeit geschlossen. Der Kunde kann den Vertrag jederzeit und fristlos schriftlich kündigen. Eine Bekanntgabe der Kündigung via E-Mail an stop@neon-free.ch ist hierfür ausreichend. neon löscht daraufhin das Nutzerkonto. Nicht gesicherte Daten können bei der Kündigung verloren gehen. Die Kündigung des Vertrags lässt die Vertragsbeziehung zwischen dem Kunden und der Hypothekarbank Lenzburg AG unberührt.»

Unklar – auf meine schriftliche Anfrage mit dem obigen Hinweis habe ich folgende Antwort erhalten: «Mit einem Kündigungsbrief an die Hypothekarbank Lenzburg kündigst du das Vertragsverhältnis bei Neon und HBL».

Doch was geschieht, wenn ich nun ordentlich gemäss AGB mit einer Mail an stop@neon-free.ch mein Konto saldiere? Die Frage blieb unbeantwortet.

Neon weiter: «Wir schauen unsere AGBs nochmals an und stellen sicher, dass das zukünftig klarer ist».

Mobile-Only-Bank Neon – aus dem Alltag

Seit Anfang Mai 2019 nutze ich gelegentlich die Banking-App von Neon: mit der Karte im stationären Handel bezahlen, Zahlungen auslösen, App-Abfragen sowie Support-Kontakt. Was Neon detailliert kann, kostet und wie es funktioniert, ist nicht Inhalt des Artikels; hierzu gibt es zahlreiche Berichte.

Kontoeröffnung, Onboarding

Start der Eröffnung erfolgt mittels Download der Bank-App (iOS, Android).

Unschön: Video-Indentifikation

Die Identifikation wird bei Neon mit einem Videochat gemacht.

- Abhängigkeiten Service-Zeiten und Stabilität der Verbindung – mein Eröffnungsprozess brauchte zwei Anläufe mit einer Dauer von insgesamt 15 Minuten.

- Video-Kontakt ist unangenehm unpersönlich.

Die Video-Identifikation ist eine Anwendung aus erster Stunde und meines Erachtens überholt. Besser und up to date ist die Möglichkeit der Online-Identifizierung.

Die Online-Identifizierung ermöglicht ein digitaler Prozess ohne Zutun eines Videochats. Das heisst, im Onboarding-Prozess wird mittels Scan eine Ausweiskopie erstellt und hochgeladen.

Diese Variante ist zeitlich unabhängig und ohne Zutun eines Mitarbeitenden. Kontoeröffnungen sind spät abends und an Feiertagen unbeschränkt möglich.

Online-Identifikation wie es bereits Swissquote macht oder künftig auch yapeal.ch machen wird, entspricht dem Wandel der Kundschaft. Neon schreibt hierzu:

«Die Online-ID ist für uns sehr vielversprechend. Wir sind bereits daran, diese zu implementieren. Auch sie ist aus User-Perspektive nicht 100% trivial, weil die FINMA zusätzlich eine Überweisung von einem auf denselben Namen lautenden Konto erfordert. Das gibt auch einen Medienbruch. Nichtsdestotrotz, sie wird auch bei uns kommen.»

Ungemach Intrum AG Schwerzenbach

Abwicklung und Chat der Video-Identifikation wird von Intrum AG durchgeführt. Wer im Internet nach Intrum googelt oder Konsumentenmagazine und -onlineportale mitverfolgt, (er-)kennt die Gründe. Von Neon leider eine unpassende Wahl.

Kontoeröffnung – Dauer

Von der (Erst-)Registration im April 2019, Einladung zur Identifikation und Erhalt der Mastercard dauerte es bei mir drei Wochen. Dies dürfte Stand heute wohl kürzer sein. Aus Foren entnehme ich Kommentare wie «Dauer von drei bis vier Tagen».

Ergänzende Information/Link zum Thema:

- Bank-Kontoeröffnung ohne App und Video – Artikel auf digitalmedia.ch vom 8. Mai 2019.

- Eidgenössische Finanzmarktaufsicht FINMA – Video- und Online-Identifizierung

Zahlung mit der Mastercard

Sofern das Konto genügend gedeckt ist, dürften Kartenzahlungen – auch mit Betragsreservationen, ohne nennenswerten Einschränkungen möglich sein.

Rätselhaft ist nach wie vor, warum auch nach Monaten die Mastercard von Neon mit dem ISO-Code «US» geführt wird. Mit dem BIN-Checker kannst du den Kartentyp und die herausgebende Bank deiner Kreditkarte abfragen.

Unschön – SMS Mitteilung Kartenzahlung

Der Karteninhaber erhält bei der Benutzung der Karte zeitnahe eine SMS mit dem Absender «+NID-S.A.». Verwirrend.

Unbefriedigend – In der App verzögerte Anzeige der Kartenzahlung

Bis die Kartentransaktion in der App angezeigt und der Saldo nachgeführt wird, dauert es gut zwei Bankwerktage. Im Juni und Juli dauerte es sogar mehr als eine Woche, bis in der App die Kartenzahlung ersichtlich waren.

[green_box]

+ UPDATE +

a) Mit dem App-Release 1.19.2 vom 12. Dezember 2019 werden u.a. die zwei obigen Punkte behoben: SMS-Absender neu +41797369753 statt +NID_S.A. | Kartentransaktionen werden künftig innert 15–30 Minuten in der App angezeigt.

b) Seit dem 20. Januar 2020 mit der Mastercard von Neon gebührenfrei im Ausland einkaufen. Hier geht es zum aktuellen Artikel auf digitalmedia.ch

[/green_box]

Fehlt – Mobiles Bezahlen Google Pay, Apple Pay

Ende April 2019 auf Twitter von Neon angekündigt – «ab Sommer 2019 mit Neon via Android-Handys bezahlen».

Vorläufig ist es bei der Ankündigung geblieben. Jetzt heisst es in Sachen Einführung mobiles Bezahlen: «Im Moment nicht, wir arbeiten aber daran, unsere Mastercard auch für Apple/Google Pay freizuschalten. Möglichst digital eben.» Quelle: neon-free.ch – Zugriff: 21.08.2019.

Ergänzende Information/Link zum Thema:

- Mobiles Bezahlen in der Schweiz mit Google Pay – Artikel auf digitalmedia.ch vom 8. Mai 2019

Wie lässt sich Geld überweisen, Valutaregelung?

Lobenswert I – Gutschriften werden Valuta gleichentags gutgeschrieben (Last/Gutschrift). In der App von Neon ist die Gutschrift nach Mittag sichtbar.

Lobenswert II – Bei Neon kann ich ebenfalls bis 12 Uhr Zahlungen auslösen, die beim Empfänger gleichentags gutgeschrieben werden. Das ist nicht selbstverständlich. Es gibt Banken, die verlangen für eine Überweisung einen Expresszuschlag (Last/Gutschrift gleichentags).

Roter Einzahlungsschein ohne IBAN

Unschön – Besitze ich lediglich die Postkontonummer, kann ich die Zahlung nicht auslösen, da die Eingabe der IBAN Pflicht ist.

Nutzung der Gutschrift für die Kreditkarte

Unbefriedigend – bis ich den Geldbetrag für die Kreditkarte nutzen kann, dauert es bis zu einem Bankwerktag.

Die App von Neon – Verbindungsdauer

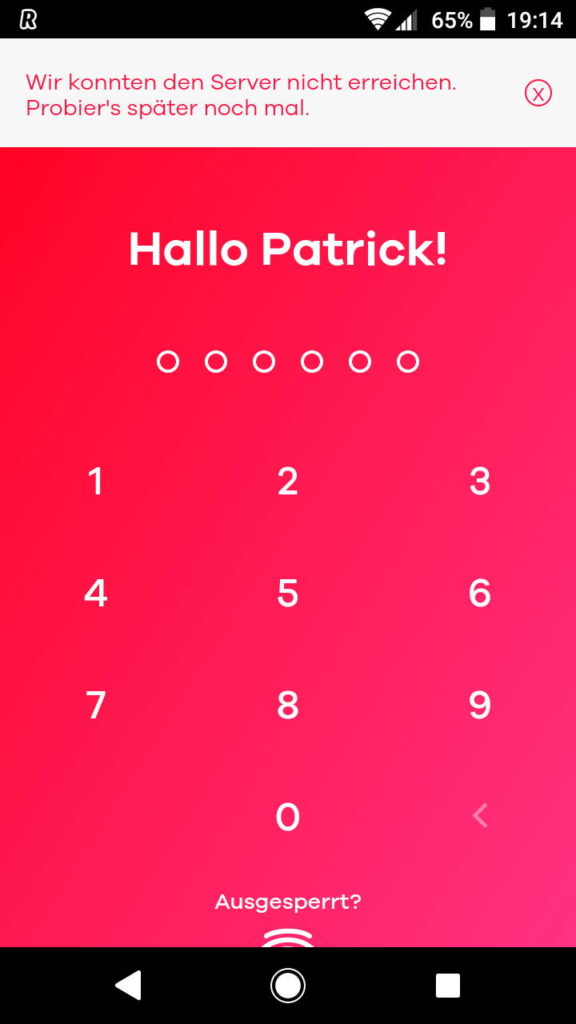

Unbefriedigend – Anmeldung mit dem Fingerabdruck sollte ja eine schnelle Verfügbarkeit sicherstellen. Bei Neon dauert es denoch eine gefühlte Ewigkeit, bis der Zugang zur App möglich ist.

Während der Anmeldung gibt es immer wieder Unterbrüche: «Wir konnten den Server nicht erreichen».

Wie ist der Support?

Lob – schnelle Kontaktherstellung, verlässliche und gewissenhafte (Fach-)Antworten. Zu erwähnen: Rückanrufe kommen von einer Telefonnummer der Hypothekarbank Lenzburg (062 885 11 11).

Fazit

Die verzögerte Anzeige von Kartenbelastungen entsprechen noch nicht einer Mobile-Only-Bank. Ebenso verhält es sich mit der verspäteten Kreditkarten-Nutzung von Geldgutschriften.

Funktionen für eine selbständige Verwaltung der Kreditkarte fehlen: Geoblocking, Kartensperrung, PIN-Änderung, Sperrung, Limite, NFC-Deaktivierung.

Neon halten sich beim mobilen Bezahlen zurück – ein entsprechendes Lösung ist nicht im Angebot.

Der Support für Fachfragen kompensiert zu einem gewissen Grad die gegebenen Negativpunkte.

Das Geschäftsmodell Neon ist nicht neu. Im Ausland sind Online- und Direktbanken längst Gegenwart. Zu würdigen ist das Angebot und der Wille dennoch – bis anhin herrscht in der Schweiz Tristesse in Sachen echtes Digitalbanking.

Haben Sie Gefallen an den Berichten auf digitalmedia.ch?

Seit 2017 engagierter Blog zum Schweizer Digitalbanking. Sollten Sie sich für die Banking-App von Neon entscheiden, nutzen Sie bei der Erstanmeldung den Empfehlungscode digitalmedia und Sie erhalten:

- Kostenloses Privat-/Salärkonto inklusive Neon Mastercard

- Geldgutschrift mit dem 10-Franken-Kontogutschein für das neu eröffnete neon-free-Konto

- Kostenlose Zustellung der Mastercard – die 20 Franken Erstellungs- und Versandkosten entfallen

Weiterführende Informationen

- Bausteine zum persönlichen Digitalbanking, Artikel auf digitalmedia.ch vom 17. Januar 2019.

- Digitalisierung im Schweizer Retailbanking, Artikel auf digitalmedia.ch vom 5. März 2018.

- Revolut-Banking in der Schweiz – Die Beitragsserie auf digitalmedia.ch zur Banking-App von Revolut – seit 2017.

- Ad hoc Informationen auf Twitter von digitalmedia.ch

Schreibe einen Kommentar