Banken und Twint – fehlender Wettbewerb

Das Kreditkarten-Business verdient kräftig an der Konsumfreude – ob Stationär oder im Distanzgeschäft (Online).

Mit den neuen mobilen Bezahlsystemen wie Apple Pay, Google Pay, Samsung Pay etc. drängen weitere Akteure in den Bezahl-Markt und wollen teilhaben am reichlich angerichteten Ertragsbuffet.

[red_box]

Cembra Money Bank Schweiz erwirtschaftete mit ihren Kreditkartenprodukten im 2018 Erträge von insgesamt 164 Millionen Franken.

[/red_box]

Apple Pay und Google Pay – für Schweizer Banken ein rotes Tuch, denn sie wollen ungern weiteren Player am Ertrag teilhaben lassen. Vordergründig wird auf Swissness gemacht und Twint vorgehalten. Geht es jedoch um einfach verdiente Millionen-Erträge, sind Kundenbedürfnisse den Schweizer Banken sekundär.

[blue_box]

Artikel-Übersicht

Was ist genau gemeint? Die Funktionsweise des Kreditkartensystems – wenn der Markt nicht spielt:

-

- Akteure im Zahlungsmarkt – Issuer sowohl Acquirer in einem

- Beispiel Cembra Money Bank – Erträge aus Gebühren und Kommissionen

- Interchange Fee – im Fokus der WEKO

- Twint – das Bollwerk gegen Apple, Google und Co.

[/blue_box]

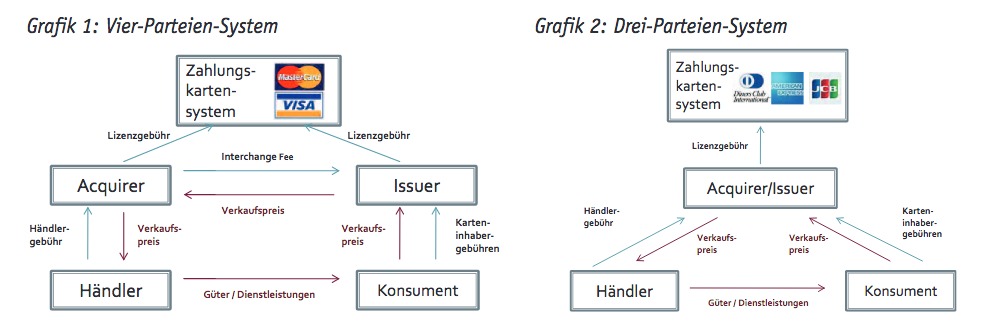

Akteure im Zahlungskartenmarkt

Die vordergründigen Akteure Konsument (Karteninhaber), Händler und Lizenzgeber wie Mastercard und Visa sind bekannt. Weniger augenscheinlich sind die Akteure Acquirer und Issuer.

Es wird kräftig Geld verdient – nicht ausschlieslich von Visa und Mastercard, wie oft gemeint. Die Akteure in der mittleren Verarbeitungskette langen kräftig zu. Am Ende des Futtertrogs sind die Händler.

Brisant – in der Schweiz stammen Acquirer und Issuer oft aus einem Unternehmensnetzwerk.

Acquirer / Verarbeiter

Acquirer schliessen als Vertragsbank des Händlers diesen mittels Vertrag an ein internationales Kartennetz an und sind für die Betreuung der Händler zuständig. Die wichtigsten Acquirer in der Schweiz sind Swisscard AECS AG (American Express), Aduno (Visa, MasterCard), und Telekurs Multipay (MasterCard, Visa).

Die Einkünfte des Acquirers stammen aus den Gebühren, die direkt vom Kaufbetrag an den Händler zurückbehalten werden – also eine Art Umsatzbeteiligung. Dazu kommen für den Acquirer fixe Einkünfte aus der Vermietung oder dem Verkauf der Zahlungsinfrastruktur an den Händler.

[red_box]

«Auf der Welt geht es zu wie in einem Schweinestall: Die dicksten Schweine besetzen den Trog und lassen die dünnsten verhungern.» Willy Meurer (1934 – 2018)

[/red_box]

Issuer / Kreditkartenherausgeber

Kartenherausgeber sind Herausgeber der Kreditkarten einer bestimmten Marke. Normalerweise verfügen Kartenherausgeber über eine nationale Lizenz zur Herausgabe von Karten einer Marke. Kartenherausgeber in der Schweiz: Credit Suisse AG/Swisscard AECS AG, Cornèr Bank, UBS, Viseca, Cembra.

Issuer erziehlen Einkünfte aus Kreditzinsen und verschiedenen anderen Gebühren wie Wechselkursgewinne (Margen und Zuschläge), Bargeldbezugs-, Mahnungs- und Kartenersatzgebühren und aus der durch die Acquirer weiter gereichten Interchange Fee.

Beispiel Cembra Money Bank

Cembra Money Bank generiert zusätzlich Erträge aus Verarbeitungsgebühren von Kreditkarten-Partnern, die das Netzwerk des Unternehmens nutzen.

| 2018 | 2017 | ∆ rel | |

|---|---|---|---|

| Zinsertrag in Mio./CHF | 71.7 | 60.5 | +19% |

| Kommissionen & Gebühren in Mio./CHF | 92.6 | 75 | +23% |

| Karten im Umlauf | 892’000 | 803’000 | +11% |

| Ertrag je Karte | 185 CHF | 169 CHF | +9.5% |

| Nettoforderungen Kreditkarten in Mio./CHF | 940 | 833 | +13% |

Interchange Fee

Die Domestic Multilateral Interchange Fees (DMIF) sind immer wieder im Fokus der Wettbewerbsbehörden.

In der Schweiz sind die Kreditkartenherausgeber Issuer sowohl Acquirer. Das sogenannte Dual-Branding beurteilt die Schweizerische Wettbewerbskommission (WEKO) wie folgt:

[red_box]

«Die Festlegung der DMIF wurde von der WEKO grundsätzlich als Preisabrede und die Nicht-diskriminierungsklausel als wettbewerbsbeeinträchtigend qualifiziert.»

[/red_box]

Weiter schreibt die WEKO, «Wie bei der Buchpreisbindung werden Interchange Fees generell sowie auch die SDDIF im vorliegenden Fall durch ein Bündel vertikaler Abreden umgesetzt (…).»

Apple Pay, Google Pay und Twint

Apple verlangt einen Teil der Interchange Fee und schmälern die Erträge der Kreditkarten-Herausgeber (Issuer).

Mit Twint versuchen die Schweizer Banken die Erträge weiter einzubehalten. Der Kundenfokus ist da eher unbedeutend. Ein riskantes, einseitiges Unterfangen:

- Weitere neue Player drängen auf den Markt: Revolut, N26 und nun aktuell Apple mit einer eigenen Kreditkarte.

- Die mobilen Bezahllösungen verändern sich im hohen Tempo: Ein andauerndes technisches und finanzielles Mithalten ist ein Ding der Unmöglichkeit

- Die Boykott-Haltung der Schweizer Banken ist negativ wahrnehmend – Blockieren geht vor Wandel.

Trotz Boykott und Bevormundung: Apple Pay und Google Pay werden sich in der Schweiz durchsetzen.

[green_box] Seit 30. April 2019 ist es soweit: Google startet in der Schweiz mit seinem Bezahl-Dienst Google Pay. Wer in der Schweiz bereits eine Revolut Mastercard besitzt, kann mit Google Pay sofort loslegen. «Google Pay und Revolut in der Schweiz – erste Erfahrungen», ein Artikel auf digitalmedia.ch vom 30. April 2019.

[/green_box]

Weiterführende Informationen

- Kartenstatistik 2018 – kontaktloses Bezahlen mit NFC immer beliebter, aber nicht mit dem Smartphone, Artikel auf digitalmedia.ch vom 13. März 2019.

- Markteintritt von Apple Pay – Das grösste Hindernis für den Fortbestand von mobilen Bezahlsystemen ist Twint selbst, Artikel auf digitalmedia.ch vom 15. Juni 2016

- Revolut-Banking in der Schweiz – Die Beitragsserie auf digitalmedia.ch zur Banking-App von Revolut – seit 2017.

- Ad hoc Informationen auf Twitter von digitalmedia.ch

[blue_box] Sie möchten Ihre Bankprodukte optimieren, eine unabhängige Zweitmeinung anhören (Privatkonto, Hypotheken, Basisprodukte) oder Sie haben eine Fachfrage? GeldWert für Ihre Finanzen – lassen Sie uns darüber reden. Klick auf: Kontaktaufnahme.

[/blue_box]

Schreibe einen Kommentar