17,5 Millionen Kredit- und Debitkarten

Über 17,5 Millionen Kredit- und Debitkarten sind laut der Schweizerischen Nationalbank (SNB) in der Schweiz im Umlauf. Das ist eine Erhöhung aktiver Maestro-, Mastercard- und Visakarten um +2.8% gegenüber dem Vorjahr.

Die Zahl der Karten-Transaktionen hat im 2018 einen Höchststand erreicht: Über eine Milliarde Transaktionen wurden letztes Jahr im stationären Handel mit der Kredit- oder Debitkarte getätigt.

[blue_box]

Artikelinhalt

-

- Kredit-/Debitkarten – Volumen/Transaktionen

- Kontaktloses Bezahlen NFC – Akzeptanz im stationären Handel

- Mobiles Bezahlen – mit Smartphone noch bedeutungslos

[/blue_box]

Kredit- und Debitkarten in der Schweiz

Inländische Kredit- und Debitkarten. Präsenz-Zahlungen im Inland. Datenstand: 31.12.2018 – data.snb.ch

| Debitkarten | Kreditkarten | |

|---|---|---|

| Karten im Umlauf | 10,6 Mio. | 6,9 Mio. |

| – Veränderung ggü VJ | +1.3% | +5.1% |

| Transaktionen | 882 Mio. | 203 Mio. |

| – Veränderung ggü VJ | +14.3% | +13.9% |

| ∅-Betrag pro Transaktion | 53 CHF | 83 CHF |

Die aktiven Kreditkarten haben sich gegenüber dem Vorjahr um +5.1% erhöht. Das Volumen liegt bei 203 Millionen Transaktionen.

Die Debitkarte ist weiterhin das beliebteste Zahlungsmittel. Auch Kleinbeträge unter 20 Franken werden vermehrt mit der Debitkarte bezahlt; die NFC-Funktion begünstigt postiv das Verhalten. Der durchschnittliche Transaktionsbetrag liegt dementsprechend deutlich tiefer.

Betragshöhe, Zahlungsort und Zahlungssituation (stationärer Handel oder Einkauf im Internet) spielen eine wesentliche Rolle bei der Wahl des Zahlungsmittels.

Kontaktloses Bezahlen NFC im stationären Handel

Inländische Kredit- und Debitkarten. Präsenz-Zahlungen im Inland. Datenstand: 31.12.2018 – data.snb.ch

| Debitkarten | Kreditkarten | |

|---|---|---|

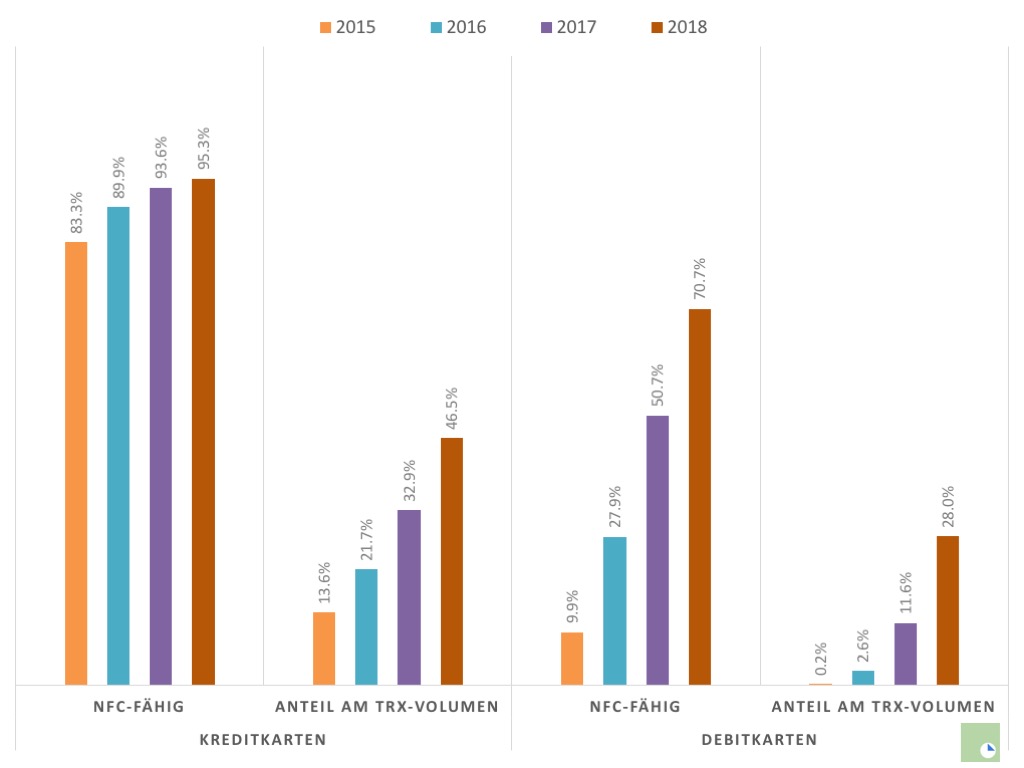

| NFC-fähig | 70.7% | 95.3% |

| Anteil am Trx-Volumen | 28% | 46.5% |

Per Ende 2018 sind über 95% aller Kreditkarten mit NFC-Funktion ausgestattet. Bei den Debitkarten liegt der Anteil bei knapp 71%.

Die Verbreitung der Kontaktlos-Funktion bei Debitkarten hat gegenüber den Kreditkarten erst später begonnen. Die Verbreitung nimmt jedoch stetig zu. Im 2018 waren 70.7% NFC-fähig, im 2017 erst 50.7 Prozent.

Der Anteil der Debitkarten am Transaktionsvolumen nimmt stetig zu und liegt nun bei 28% – Vorjahr 12 Prozent.

[red_box]

Kontaktloses Bezahlen NFC immer beliebter, aber noch nicht mit dem Smartphone. «Das grösste Hindernis für den Fortbestand von mobilen Bezahlsystemen ist Twint selbst.» – Artikel auf digitalmedia.ch vom 15.06.2016

[/red_box]

Kontaktloses Bezahlen NFC – Mehrjahresvergleich

Die Zahlen der SNB zeigen eindrücklich die steigende Karten-Akzeptanz des kontaktlosen Bezahlens.

NFC-Bezahlkarten – Risiken?

«NFC-Karten: So einfach kann man Sie heute beklauen», sind wiederkehrende Online-Berichte.

Das Thema der Sicherheit ist berechtigt, inhaltlich allerdings eher gering zielführend. Nicht der Datendiebstahl ist das vermeintliche Risiko, vielmehr das PIN-freie Bezahlen lässt ein mögliches Missbrauchspotential zu.

[lightgrey_box]

Was tun bei einem Verlust der Karte? Macht es Sinn, die NFC-Funktion zu deaktiveren? Lesen Sie hierzu den NFC-Ratgeber auf digitalmedia.ch

- NFC-Bezahlkarten – Risiken?

[/lightgrey_box]

Mobiles Bezahlen mit Smartphone bedeutungslos

Nur gerade zwei Prozent der Befragten nennen Mobile Payment wie Apple Pay, Samsung Pay oder Twint als bevorzugtes Zahlungsmittel. Das zeigt eine Umfrage des Internet-Vergleichsdienstes Comparis vom 5. März 2019.

Die Gründe liegen auf der Hand

Inkompatible Systeme, nationaler (Teil-)Boykott und Twint ohne NFC:

- Drei untereinander inkompatiblen Systeme Apple Pay, Samsung Pay und Twint

- Die NFC-Bezahlsysteme von Apple, Samsung und Google werden von den Schweizer Kreditkartenherausgeber spärlich bis gar nicht unterstützt (Viseca).

- Das von den Schweizer Banken stark portierte Bezahlsystem Twint ist aufgebaut ohne NFC.

[green_box] Seit 30. April 2019 ist es soweit: Google startet in der Schweiz mit seinem Bezahl-Dienst Google Pay. Wer in der Schweiz bereits eine Revolut Mastercard besitzt, kann mit Google Pay sofort loslegen. «Google Pay und Revolut in der Schweiz – erste Erfahrungen», ein Artikel auf digitalmedia.ch vom 30. April 2019.

[/green_box]

Weiterführende Informationen

- NFC ist mehr als eine Bezahlfunktion – «Contactless to pay», Transport for London (TfL), Artikel auf digitalmedia.ch vom 22. September 2018.

- Revolut-Banking in der Schweiz – Die Beitragsserie auf digitalmedia.ch zur Banking-App von Revolut – seit 2017.

- Ad hoc Informationen auf Twitter von digitalmedia.ch

[blue_box] Sie möchten Ihre Bankprodukte optimieren, eine unabhängige Zweitmeinung anhören (Privatkonto, Hypotheken, Basisprodukte) oder Sie haben eine Fachfrage? GeldWert für Ihre Finanzen – lassen Sie uns darüber reden. Klick auf: Kontaktaufnahme.

[/blue_box]

Schreibe einen Kommentar