Strassenbau und Digitalisierung

«Die Verkehrskommission setzt weiter auf Beton statt Intelligenz», schrieb Jürg Grossen, Präsident der Grünliberalen Schweiz in seinem Tweet vom 6. November 2018.

Die Aussage ist realbezogen und gegenwärtig: Denken im geschlossenen System.

In Zeiten eines permanenten Wandels ist neues Denken Voraussetzung für neues Handeln – Nicht durch Veredeln von Bestehendem, sondern durch grundlegendes Umdenken werden dringend nötige Problemlösungen sicht- und greifbar.

Inhaltsübersicht

- Fähigkeit, Verbindendes zu erkennen

- Distruption statt Evolution

- Beispiel Transport for London (TfL): «Contactless to pay»

- Zu guter Letzt: Abwarten birgt Risiken

Gemeinsamkeit – die fehlende Fähigkeit Verbindendes zu erkennen

Nach Statistik ist die Weiterbildung auf einem noch nie dagewesenen hohen Niveau. Lebenslanges Lernen. Dennoch, sequentielles Denken hält sich hartnäckig: So werden beispielsweise Verkehrschaos, Stau und damit einhergehender Stress aller Beteiligten durch weiterer Ausbau des Strassennetzes bekämpft. Dem Problem selbst wird damit nichts entgegen gehalten.

[lightgrey_box]

Sequentielles Denken: Ausgangs- und Zielzustand sind bekannt.

[/lightgrey_box]

Flexibilisierung von Arbeitszeiten und New Work fördern und annehmen. Einfache Lösungen erkennen. Setzt jedoch eine Verhaltensänderung im Denken und Handeln voraus, auf Arbeitgeber und -nehmerseite.

Hier liegt der wunde Punkt: fehlende Fähigkeiten zur Auseinandersetzung und mangelnde Bereitschaft zur persönlichen Verhaltensänderung.

Möglichkeiten Erkennen

Multiple Lösungvarianten (in variablen Denken) setzen ein offenes Auseinandersetzen zum Thema voraus – Zusammenhänge kennen, Inhalte verstehen, Hypothesen bilden und formulieren, diskutieren und Erkenntnisse überführen.

Abhanden gekommene Fähigkeiten: bekannte Muster reflektieren, über Alltägliches und Logisches hinausdenken. Ein Ergebnis jahrelanger Bildungssparpolitik – Philosophische Fächer wurden zurückgestuft oder gestrichen.

Digitalisierung – Distruption statt Evolution

Nicht anders verhält es sich mit der Digitalisierung. Denken im geschlossenen System: Technikverliebtheit.

Es wird inflationär digitalisiert, was das Zeug hält wie bunte Apps, Nutzung von Social Media, Selfservice-Lösungen – Bestehende werden veredelt und suggerieren einen Mehrwert. Auf Anbieterseite wird Gewohntes selten aufgegeben.

Mobiles Bezahlen – Swissness Twint

Ist für die Strasse der Beton, so ist für das Schweizer Bezahlsystem die Technikverliebtheit. Statt eine echte Transformation anzubieten, wird ein weiteres Bezahlwerkzeug auf den Markt gebracht.

Die mobilen Bezahlsysteme erbringen meines Erachtens nur geringe Ansprüche und Möglichkeiten einer echten Digitalisierung: Ob Twint (ein Art Maestrokarte im Smartphone), Google Pay oder Apple Pay (Kreditkarten). Stand heute sind es weitgehend ausführende Werkzeuge ohne intelligente Prozesslogik.

[lightgrey_box]Twint – auf digitalmedia.ch erschienene Artikel

- Apple Pay für die Schweiz: Ende für Twint? – Artikel vom 15. Juni 2016

- Mobile-Payment Twint/Paymit: eine Ehe auf Zeit? – Artikel vom 30. Mai 2016

[/lightgrey_box]

An und für sich stehen wir am Anfang in Sachen mobilen Bezahllösungen. Behaupten wird sich jener Anbieter mit den effektivsten Kundennutzen und der Bereitschaft, effizienten Wert zu schaffen.

Ein weiterer Berührungspunkt – Digitalsierung und «Beton statt Intelligenz» drängt sich auf: Bezahlen von städtischen Parkgebühren mit Twint.

Wer meint, Autos in Innenstädten sind zukunftsfähig, denkt im geschlossenen System. Über kurz oder lang ist eine nachhaltige Veränderung verpflichtend. Städte setzen aufs falsche Pferd.

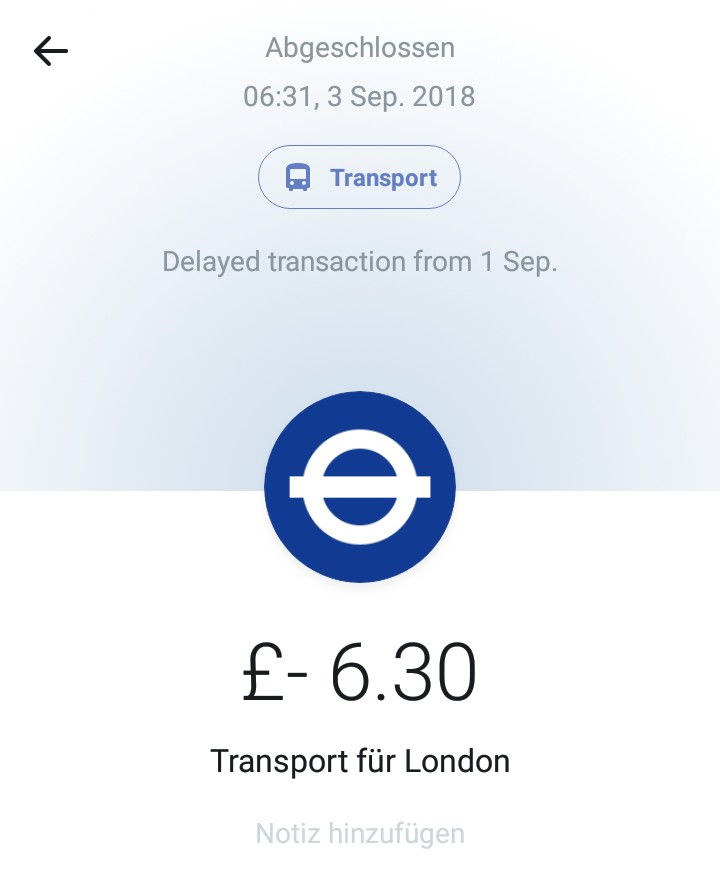

Contactless to pay – Beispiel Transport for London (TfL)

Ein Beispiel einer gelungenen Transformation – zugrunde liegende intelligente Prozesslogik, aufbauend auf einem bestehenden Werkzeug: NFC.

- Die Debit-/Kreditkarte mit NFC anstelle dem Kauf von dedizierten Tages- oder Wochentickets.

- Karte oder Smartphone mit NFC bei Zutritt und Austritt (U-Bahn) hinhalten

- Der beste Preis wird berechnet inklusiv Kostenmaximaldach.

Mit meiner Revolut Mastercard mit NFC-Funktion konnte ich als London-Besucher von «Contactless to pay» vorteilhaft Gebrauch machen :

-

- Kauf von Papiertickets oder Oysterkarte inkl. Aufladen entfällt

- Tarifberechnung entfällt

- Transparente Abrechnung einsehbar auf der Revolut-App

Die Benutzer von TfL U-Bahn und Bus haben in einem hohen Mass Contactless genutzt. Die Durchdringung der Smartphone-Nutzung war sichtbar hoch. Eine Freude, eine solch hohe Akzeptanz zu sehen.

[lightgrey_box]

Auf digitalmedia.ch gibt es eine Beitragsserie zur Banking-App von Revolut.

- Im Fokus: Revolut-Banking in der Schweiz

[/lightgrey_box]

Zu guter Letzt

Alles, was sich digitalisieren lässt, lässt sich auch vernetzen. Und dadurch auch automatisieren, nämlich gänzliche Prozessketten. Eine Reihe von Studien belegt, Kunden wollen eine Vielzahl von Prozessen selbst in die Hand nehmen. Prozesse sind bis dato wenig aus Kundensicht aufgebaut.

Selbst die angebotenen Kommunikationskanäle werden in Teilen nicht mediengerecht bedient: Reaktionszeiten von Minuten oder Stunden werden vorausgesetzt, nicht aber Tagen.

Noch verwalten die Unternehmen. Doch der Kunde wird mit seinem Verhalten vermehrt direkten Einluss nehmen auf das Verhalten der Anbieter und Unternehmen.

Wandel der Unternehmenskultur, Neudenken und in Bewegung bleiben – Befähigung für Management und Mitarbeitende.

Weiterführende Informationen

- Bezahlkarten mit NFC – Risiken? – «Viele Menschen würden eher sterben als denken. Und in der Tat: Sie tun es.» Artikel auf digitalmedia.ch vom 1. August 2018.

- Kartenzahlungen Schweiz – Transaktionsvolumen Debit-/Kreditkarten. Artikel auf digitalmedia.ch vom 31. Juli 2018.

- Ad hoc Informationen auf Twitter von digitalmedia.ch

[blue_box] Sie möchten Ihre Bankprodukte optimieren, eine unabhängige Zweitmeinung anhören (Privatkonto, Hypotheken, Basisprodukte) oder Sie haben eine Fachfrage? Lassen Sie uns darüber reden. Kontaktaufnahme (E-Mail).

[/blue_box]

Schreibe einen Kommentar