Digitale Bankprodukte – noch Fehlanzeige

Digital-Banking steckt in der Schweiz nach wie vor in den Kinderschuhen. Der Artikel Digital-Banking 2017 – eine Übersicht zeigt den Stand der (Konto-)Digitalisierung bei ausgewählten Kantonalbanken.

Schweizer Retailbanken bieten teilweise digitale Bankfunktionen wie Twint (bargeldloses Bezahlen mit dem Smartphone) oder Robo-Advisor (digitale Vermögensverwaltung). Zugrunde liegen die bekannten, analogen Bankkontoprodukte. Insgesamt sind die Angebote überschaubar. Gänzlich fehlen digitale Bankkonti mit den Merkmalen:

- Löslösung von der (Berater-)Bank mit Würdigung in Preis und Gebühren

- Einfachheit und Reduzierung auf das Wesentliche

- Integration von digitalen Prozessen und Funktionen

Schweiz: kein Angebot, keine Nachfrage

«Es gibt keine Nachfrage nach digitalen Produkten», höre ich oft von Schweizer Retailbanken. Meine Meinung ist: fehlendes Angebot verhindert die Nachfrage. Dies gilt insbesondere für das Digital-Banking, welches für viele Schweizer Bankkunden neu ist und noch keine Vergleichsmöglichkeiten haben.

Das Angebot im Ausland zeigt sehr anschaulich, dass sehr wohl eine Nachfrage nach digitalen Bankleistungen vorhanden ist.

«Auch in nächster Zeit sind wohl von Schweizer Retailbanken keine Konto-Innovationen zu erwarten. Zeit, sich im Ausland nach Digital-Banking umzuschauen. Meine Recherchen bestätigen meine Definition von Digital-Banking: Innovation ist Einfachheit und gebührenreduzierend».

Revolut.com

Die Beitrags-Serie «Revolut im Alltag» umfasst drei Teile:

- Jetzt: Vorstellung Banking-App Revolut, Funktionsweise und Eröffnung. Artikel publiziert am 18.07.2017

- Banking-App Revolut in der Praxis I – Geldeigenüberweisung. Artikel publiziert am 04.08.2017

- Banking-App Revolut in der Praxis II – Bezahlen mit der Debit MasterCard im In- und Ausland. Artikel publiziert am 14.09.2017

Beginnen wir mit Artikel 1: Vorstellung Banking-App Revolut − Funktionsweise und Eröffnung.

Revolut – das Multiwährungskonto inkl. MasterCard

![]()

Jetzt auch verfügbar für Personen mit Wohnsitz Schweiz.

Bis im letzten Jahr war das Angebot von revolut.com für in der Schweiz gemeldete Kunden eingeschränkt. Seit gut zwei Monaten stehen sämtliche Funktionen vollumfänglich zur Verfügung. Zeit, bei revolut.com ein Geldkonto zu eröffnen.

revolut.com − die Banking-App

Das Start-up aus London mit gut 140 Mitarbeitenden hat Stand heute über 750’000 registrierte Kunden. Das Angebot überzeugt durch die Einfachheit:

- Multiwährungsfähigkeit

- Internationaler Geldtransfer zum besten Interbankenkurs

- Geldversand und -empfang: P2P und IBAN Bankkonto

- Revolut MasterCard (Debit) mit Direktbelastung in drei Kartenwährungen, virtuell als auch physisch

Geschäftsmodell von revolut.com

- Revolut nutzt die Möglichkeiten der Digitalisierung und macht Technik zum Erlebnis. Intelligente Einfachheit ist ein Geschäftsmodell.

- Die zweite wahre Grösse ist das Gebührenmodell: die Wechselkurse erfolgen zum attraktiven Interbankenkurs.

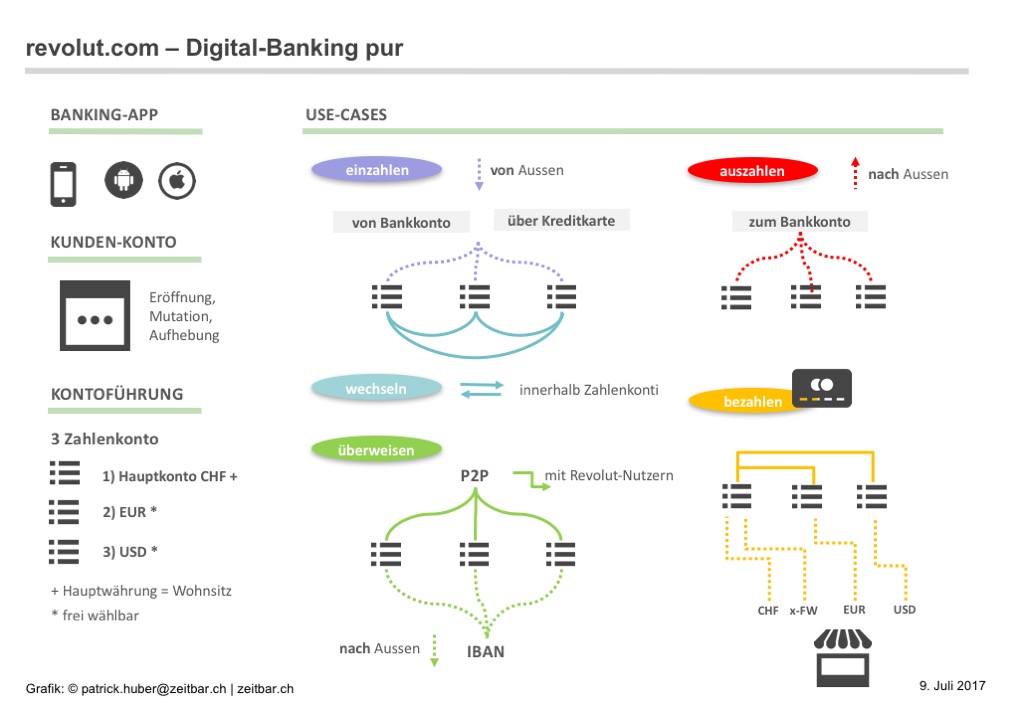

Funktionsweise von revolut.com

Um die Vorteile gänzlich nutzen zu können, gilt es die angedachte Logik der Kontoführung zu verstehen.

Vergrösserung der Darstellung mit Klick auf das Bild.

Zahlen-Konto

Das Kunden-Konto wird mit drei Zahlen-Konto geführt. Zurzeit stehen 16 Währungen zur Verfügung. Das Hauptkonto wird mit der Währung des jeweiligen Wohnsitz geführt. Somit sind noch zwei Währungen frei wählbar.

Use-Case «einzahlen» und «überweisen»

Einzahlungen auf die revolut.com Zahlenkonti sind möglich ab einem externen Bankkonto oder mittels Kreditkarte. Währung zu Währung beachten.

Überweisungen erfolgen gemäss Auftragsinstruktionen in der gewünschten Währung. Zurzeit stehen über 30 Währungen zur Verfügung.

Eine Überweisung an eine Drittperson geschieht über eine Anweisung mittels SMS, E-Mail oder Social-Media. Darin wird ein Link übergeben. Der Empfänger klickt den Link an und gelangt auf die Seite von revolut.com – dann gibt der Empfänger die Bankverbindung bekannt.

P2P-Zahlung sind innerhalb von revolut.com Nutzern zeitnahe möglich.

Use-Case «wechseln»

Innerhalb der drei definierten Zahlenkonti kann man Beträge frei wechseln. Von EUR zu USD, dann von USD zu CHF etc. − Wechsel stets zum attraktiven Interbankenkurs.

Use-Case «bezahlen»

Ein weitere brillante Funktion von revolut.com. Bezahlt man mit der Resolut MasterCard in einer der drei Zahlen-Konti Währung, so wird automatisch das dazugehörende Zahlen-Konti belastet: Zahlungsbetrag in EUR, Belastung auf dem EUR Zahlen-Konti.

Bezahlen Sie eine CHF-Transaktion und das CHF-Zahlenkonti verfügt nicht über einen entsprechenden Saldo, kein Problem. Die Transaktion wird nicht abgewiesen, sondern dem nächsten Währungskonti belastet: Währungsumrechnung zum Interbankenkurs. Genial.

Kontoeröffnung

App herunterladen (iOS, Android), installieren und registrieren. Das Konto «Standard» ist nun bereits einsatzbereit, wenn auch eingeschränkt (Nutzungslimite).

- Konto Standart: kostenlos

- Konto Premium: 9 CHF/Monat oder 92 CHF bei Jahreszahlung.

Identifikation

Um eine Kreditkarte zu nutzen und die Limite für den Geldtransfer deutlich anzuheben, ist eine Identifikation erforderlich.

Ein Bild vom Pass und ein persönliches Foto hochladen, und die Identifikation sollte innert 10 Minuten erledigt sein, so Revolut.

Gedauert hat es bei mir länger, nämlich gut drei Stunden. Die Nachfrage ist zurzeit enorm. Doch der Grund war ein anderer: der Schweizer Pass ist bei Revolut nicht Alltag. Einen Zweizeiler von mir im «in-app chat» hat die Identifikation dann in wenigen Minuten durchgeführt.

Zahlen-Konto

Jeder Kunde hat drei Zahlen-Konto. Das CHF Konto wurde direkt bei der Geschäftseröffnung zugewiesen. Geldeinzahlung auf die eigenen Revolut Zahlenkonti geschieht über die Funktion «TopUp».

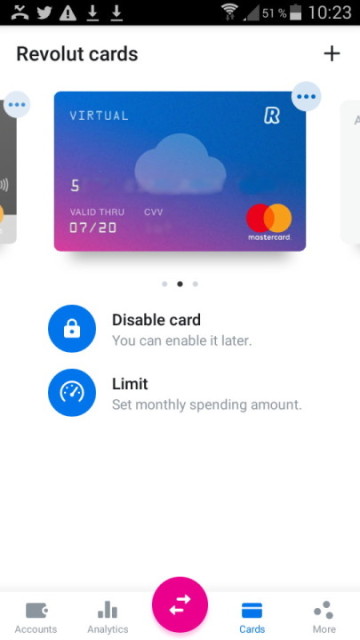

Eröffnung Revolut MasterCard (Debit)

Mit wenigen Klicks ist eine virtuelle MasterCard einsatzbereit. Die für Online-Zahlungen erforderlichen Informationen (Kartennummer, Ablaufdatum und CVV) werden in der App visuell angezeigt.

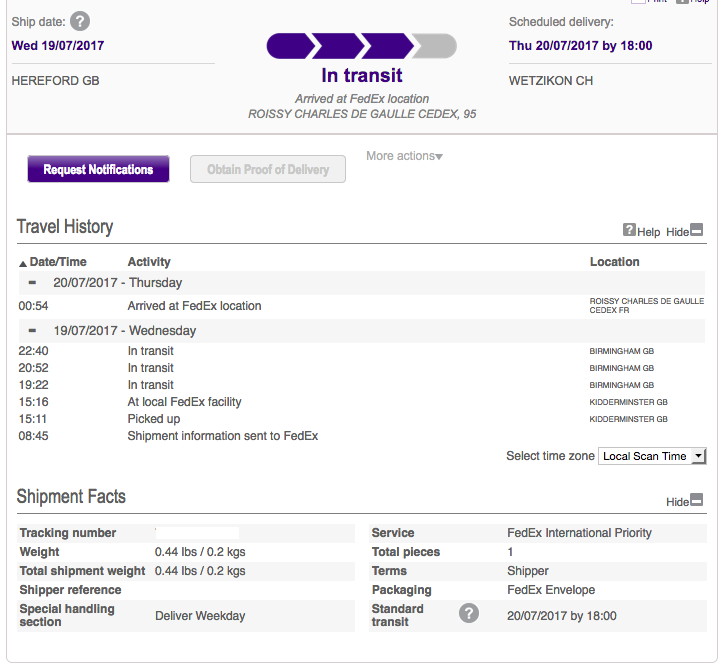

Selbstverstänlich kann auch eine physische Karte bestellt werden. Die Zustellung erfolg innert sieben Arbeitstagen.

Die Erstkarte (egal ob virtuell oder physisch) ist kostenlos. Jede weitere Karte kostet 7 Franken plus Versandkosten von 7 CHF. Beim Premium-Modell sind Kartenbestellungen inklusive Lieferung kostenlos.

Links ein Screenshot meiner virtuellen MasterCard. In einer Minute eröffnet und einsatzbereit. Die MasterCard verwalte ich gänzlich selbständig: Karte temporär sperren, Limite setzen, Geoblocking, NFC ein-/ausschalten, Bargeldbezug sperren etc., etc.

Ich habe mich gleich von Beginn an für ein Premium-Konto entschieden. Ebenso bestellte ich eine physische MasterCard. Auslieferung und Versand der MasterCard kann ich online mitverfolgen.

Digitalisierung ist Kundenerlebnis, auch bei kleinen Dingen.

Die Voraussetzungen sind nun geschaffen. Zeit, die Leistungen im Alltag anzuwenden. Im nächsten Beitrag berichte ich über die gemachten (Test-)Erfahrungen.

Habt Ihr auch Erfahrungen mit revolut.com oder Fragen? Nutzt die Kommentar-Funktion. Eine Schweizer revolut.com Community wäre doch toll.

Schreibe einen Kommentar