Die Möglichkeiten von Sparen 3a sind allseitig bekannt: Vermögen aufbauen und Steuern sparen. Weitgehend vernachlässigt sind weitere zustimmende Merkmale der steuerbegünstigten 3a-Altersvorsorge. Jetzt auf digitalmedia.ch nutzbringendes Wissen zum Sparen 3 2022.

Die dritte Säule ist eine vielgenutzte Möglichkeit, um für das Alter Vermögen aufzubauen. Jedoch nicht nur. Auch für ein mittelfristiges (gebundenes) Ziel ist die 3a-Vorsorge durchaus ein passendes Sparprodukt.

Der Artikel wird aktualisiert:

02.01.2023: Anpassung Maximalbetrag 2023, Berücksichtigung erbrechtliche Behandlung der Säule 3a nach der Erbrechtsrevision per 1. Januar 2023.

Oft ein weiteres Missverständnis: Sparen 3a ist nicht ausschliesslich Arbeitnehmenden vorenthalten, die einer Pensionskasse angeschlossen sind.

Inhalt

- Wer darf die Säule 3a nutzen? – auch für Arbeitnehmende ohne Anschluss einer Pensionskasse

- Maximalbetrag 2022 – auch ohne Pensionskasse von der Steuervorteilen profitieren

- Rückwirkende 3a-Einzahlung – was noch nicht ist, könnte bald möglich werden

- Ab wann kann ich Gelder aus der Säule 3a beziehen? – 3a ist nicht nur Vorsorge

- Was passiert bei einem Bankenkonkurs mit der 3. Säule? – priviligierte Bankeinlagen und Einlagensicherung

- Was passiert mit dem 3a-Fonds oder 3a-Sparkonto im Todesfall? – Konkubinatspaare müssen mehr regeln

- 3a-Konto oder 3a-Anlageprodukt? – das beste Produkt wählen

- Guter Text braucht Zeit – unterstütze digitalmedia.ch

Wer darf die Säule 3a nutzen?

Jeder/jede, der in der Schweiz erwerbstätig ist und ein AHV-pflichtiges Einkommen hat, darf in die Säule 3a einzahlen – unabhängig von der Höhe des Einkommens und BVG-Obligatoriums.

Anschluss einer Pensionskasse – keine Voraussetzung

Scheinbar oft wird fälschlicherweise angenommen, die Altersvorsorge 3a ist vor allem für Angestellte mit Zugehörigkeit einer Pensionskasse vorenthalten.

BVG-pflichtig ist, wer jährlich 22’500 Franken (Stand 2023) verdient (Eintrittsschwelle in das Obligatorium der beruflichen Vorsorge).

Auch wer bei seiner Firma die Eintrittsschwelle nicht erreicht, kann sich möglicherweise freiwillig einer Pensionskasse anschliessen – mit weiteren Vorteilen wie:

- Erhöhung Sparbeitrag durch Arbeitgeberanteil.

- Einzahlung 3a-Maximalbeitrag, ungeachtet der Höhe des Erwerbseinkommens und des Ausmasses der Versicherung in der zweiten Säule.

Einzahlung in die Säule 3a – Maximalbetrag 2023

Wer ein AHV-pflichtiges Einkommen hat und nicht einer Pensionskasse angehört, kann gleichwohl die Vorteile der dritten Säule nutzen.

Der bestimmende Unterschied zwischen mit und ohne PK-Anschluss liegt im jährlichen Einzahlungsbetrag – und somit auch für den steuerlichen Abzug:

- Für Personen mit Pensionskasse liegt der Maximalbetrag im Jahr 2023 bei 7’056 Franken (kleine Säule 3a).

- Arbeitnehmende ohne Pensionskasse dürfen 20 Prozent des Netto-Einkommens einbezahlen, maximal 35’280 Franken (grosse Säule 3a).

Die Regelung ist anwendbar auch für selbständig erwerbende Personen.

Rückwirkende 3a-Einzahlung – Motion «Einkauf Säule 3a ermöglichen»

Nachzahlungen in die Säule 3a sind aktuell nicht möglich – könnten jedoch bald möglich werden. Eckpunkte der Gesetzesänderung sind zurzeit wie folgt bekannt:

- Für alle Personen mit einem AHV-pflichtigen Einkommen.

- Ein Einkauf ist alle fünf Jahre möglich.

- Total der Nachzahlungen von höchstens 34’416 Franken. Vorbezüge für Wohneigentum werden vom Einkaufsbetrag abgezogen.

Der genaue Zeitpunkt der Einführung der Gesetztesänderung ist noch offen. Dürfte möglicherweise nicht vor 2024 erfolgen.

Wer mehr über die Säule-3a-Nachzahlung erfahren möchte, sucht im Internet mit dem Begriff «Motion Einkauf Säule 3a ermöglichen».

Ab wann kann ich Gelder aus der Säule 3a beziehen?

3a ist nicht nur Vorsorge. Wer ein mittelfristig gebundenes Ziel hat, findet mit der 3a-Vorsorge ein steuerbegünstigtes Sparprodukt.

Vorsorgekonto lassen sich generell frühestens 5 Jahre vor der Pensionierung auflösen. Doch es gibt Ausnahmen. Auszahlung der Säule 3a ist vorzeitig möglich bei (steuerwirksam):

- Erwerb selbst genutztes Wohneigentum, Rückzahlung einer Hypothek

- Wechsel in die Selbständigkeit

- Wegzug ins Ausland

- Invalidität oder Tod

Einkauf in die Pensionskasse mit 3a-Gelder

Ein Säule 3a Vorbezug ist auch möglich für den Einkauf in die Pensionskasse zur Schliessung von allfälligen BVG Vorsorgelücken. Das ist insbesondere dann zu empfehlen, wenn «freie» Spargelder für den PK-Einkauf fehlen. Und sofern eine PK-Lücke besteht, ist ein Steuerabzug zulässig (bisher war ein Transfer steuerneutral).

Was passiert bei einem Bankenkonkurs mit der 3. Säule?

Ersparnisse und Vorsorgegelder der gleichen Bank sind separat voneinander geschützt – also ohne Kummulierung.

Ersparnisse wie Spar-/Kontogelder sind über die Einlagensicherung bis 100’000 Franken gesichert – das zweistufen Prinzip:

- Priviligierte Bankeinlagen bis 100’000 Franken.

- Einlagensicherung – falls die vorhandenen liquiden Mittel für Deckung der privilegierten Bankeinlagen nicht ausreichen.

Vorsorgegelder beziehungsweise Einlagen in der steuerbegünstigten Säule 3a (Stiftung) gelten als seperate privilegierte Einlagen und werden der zweiten Konkursklasse zugewiesen.

Wer eine 3a-Anlagelösung besitzt, gilt eine andere Wirkung: Aktien und Anteile gehören dem Kunden und werden im Konkursfall vollständig den Kunden herausgegeben.

Je nach Vermögenssituation könnte es angebracht sein, auch die Sparen 3-Gelder auf unterschiedliche Banken beziehungsweise Stiftungen zu verteilen.

Einlagensicherung der Schweizer Banken – Funktionsweise, Umfang, Fragen & Antworten.

Was passiert mit dem 3a-Fonds oder 3a-Sparkonto im Todesfall?

Bei einem Todesfall wird das Vermögen der Verstorbenen nach geltendem Recht verteilt. Das Vorsorgeguthaben aus der 2. und 3. Säule hingegen gehören nicht zur Erbmasse.

Wer als begünstigte Personen für die 3a-Gelder in Frage kommt, ist im Reglement (Begünstigtenordnung) der jeweiligen Vorsorgestiftung festgelegt (Art. 82 Abs. 4 BVG). Es ist daher wichtig, die 2. und 3. Säule eigens zu betrachten.

Im Todesfall wird das 3a-Kapital zur Auszahlung fällig und geht automatisch an den überlebenden Ehepartner.

Im Konkubinat hingegen gilt grundsätzlich der überlebende Partner als begünstigte Person – sofern die Lebensgemeinschaft in den letzten fünf Jahren ununterbrochen geführt wurde. Danach gilt die spätere Reihenfolge: Eltern, Geschwister und weitere Erben.

Gerade für Konkubinatspaar empfiehlt es sich, gegenüber der Bank/der Stiftung eine Begünstigungserklärung abzugeben.

Guthaben der Säule 3a können jedoch für die Berechnung der Pflichtteilsrechte relevant sein, falls es solche gibt.

3a-Konto oder 3a-Anlageprodukt?

Sparen 3a-Gelder haben tendenziell eine hohe Anlagedauer. Mit dieser Langfristigkeit eignen sich Investitionen passend in Wertpapiere. Und auf lange Sicht sind Renditechancen mit Anlageprodukte höher als die Verzinsung von 3a-Konto.

Konto oder Anlage? Folgende Impulse geben unter anderem Hinweise für den Anlageentscheid:

- Risikobereitschaft?

- Hinreichende Anlagedauer?

- Ziel der Geldanlage?

Sparen in der Nullzinswelt – die passende Anlageform finden je Sparvolumen und -ziel. Ein Fachartikel auf digitalmedia.ch

Säule 3a: Die besten Produkte

Zudem gleichfalls wichtig ist die Wahl des «richtigen» Anbieters der 3a-Lösung.

Der 3a-Vorsorge-Markt wächst, das 3a-App-Angebot auch

Die Attraktivität des 3a-Anlagemarktes haben viele erkannt und sind mit digitalen Produkten im Markt präsent. Doch bereits hier trennt sich die Spreu vom Weizen.

Es gibt zwei digitale 3a-Anbieter, die medial gehypt wurden, jedoch nach kurzer Zeit ihren Betrieb einstellen mussten: Sparbatze und Freya Savings.

In Kritik geraten ist auch der grüne Impact-Investor «Inyova»: «Der grüne Impact-Investor und seine Nähe zu einem chinesischen Autoriesen».

Doch woran erkenne ich eine gute 3a-Anlage-Lösung? Anbieter, die eine Omnipräsenz auf unzähligen Finanzportalen haben mit exklusiven Gutscheincodes, sind mit Bedacht zu wählen.

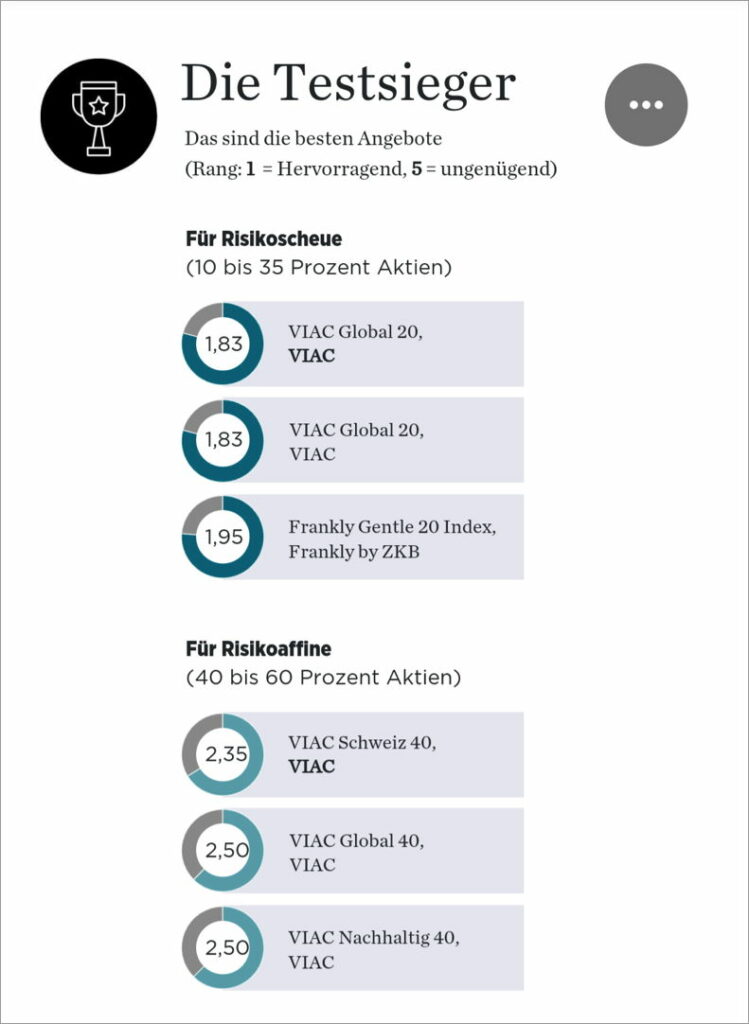

Beibezug von Vergleichen – wiederkehrende Studie der Universität Freiburg

Die Hochschule für Wirtschaft in Fribourg erstellt wiederkehrend in Zusammenarbeit mit der Handelszeitung eine Studie zu den besten 3a-Fonds der Schweiz.

- Das sind die besten 3a-Fonds 2022, Ausgabe Mai 2022

Die Testsieger der Studie (Teilauszug, HSW Freiburg und HZ)

3a-Fachartikel auf digitalmedia.ch

Vorsorge selbst gemacht. Verständlich, sicher, kostengünstig und nachvollziehbar. Auf digitalmedia.ch gibt es sorgfältig recherchierte Artikel zur 3a-Vorsorge:

- Sparen 3a nachhaltig anlegen – oft ist nicht drin, was der Anleger sich wünscht

- Säule 3a-Gebühren – die Renditebremser von traditionellen 3a-Vorsorgefonds

- Die Säule 3a-App-Übersicht – Angebote, Gebühren und Funktionen

- Viac oder Frankly? – der grosse Vergleich der 3a-Marktführer

- Sparen 3 mit Viac – Einfachheit der Vorsorge

Steuerersparnis 3a und Vorsorgerechner

Wer in die gebundene Vorsorge einzahlt, profitiert von einer 3a Steuerersparnis. Die Einzahlungen sind steuerlich abzugsfähig und reduzieren das steuerbare Einkommen und Vermögen.

Wie hoch der persönliche Steuervorteil ist, hängt von unterschiedlichen Faktoren ab wie Einkommen, Zivilstand, Wohnort etc. und sollte für jede Person gesondert berechnet werden.

Steuerrechner Säule 3a-Sparen

Die Ersparnis lässt sich prima ausrechnen mit Steuerrechnern auf Websites von Kantonalbanken.

Auf cash.ch gibt es einen Steuerrechner mit nationalen Steuersätzen inklusive einer Mehrjahresberechnung von Steuer und Vermögensbildung.

Auch kantonale Steuerämter bieten gute Steuerrechner. Basis sind hier hingegen die Steuerwerte (also nicht Bruttowerte Einkommen).

Altersvorsorge Säule 3a

Säule 3a-Rechner erheben das mögliche 3a-Alterskapital unter Berücksichtigung wie Alter, mögliche durchschnittliche Einzahlung sowie Risikobereitschaft für 3a-Wertschriftensparen.

Anbieter von 3a-Apps haben unter anderem ihre Anlagelösungen zur weiteren Berechnung hinterlegt. Beispielsweise Viac (Vorsorgerechner) oder Descartes Vorsorge (Säule 3a Rechner).

Unterstütze digitalmedia.ch

Seit 2017 engagierter Blog zu den Schweizer Digitalbanking-Angeboten. Ausgewählte Themen sorgfältig recherchiert und aufbereitet. 6’000 Leser:innen monatlich. Ein grosses Leserinteresse haben die Beitragsserien zu den Banking Apps von Revolut, Neon und Yuh.

Vielbeachtet ist der Ratgeber «Vorsorge selbst gemacht»: Nutzbringende Hinweise und Impulse – verständlich zusammengetragen.

Mit gutem Text für das Thema Banking begeistern. Unterstütze meinen Blog mit einem Obolus. Die Möglichkeiten sind vielfältig: Freundschafts-Empfehlung, Link-Empfehlung oder eine Franken-Spende.

Swiss QR-Code zum Einlesen1 (Download) oder direkt zum Scannen:

1 QR-Code direkt ab Smartphone in die Banking-App einlesen – so gehts.

Einfachheit und Erlebnis in Technik, Bedienung und Preis – so geht Digitalbanking. Eine seit 2017 von digitalmedia.ch ausgesprochene Botschaft.

Weiterführende Informationen

- Der digitale Vorsorgebanking-Impulsgeber. Alle Artikel zum Thema «digitale Vorsorge» auf digitalmedia.ch

- Wechsel der 3a-Anlagestrategie – auch 3a-Fonds sollten gegenüber veränderten Bedürfnissen angemessen gewichtet sein

- Aktuell informiert und das Beste aus dem Netz: digitalmedia.ch auf Twitter

Der persönliche «GeldWert»-Coach

Bankprodukte optimieren, eine unabhängige Zweitmeinung anhören: Konto, Hypotheken, Basisprodukte und Vorsorge – oder gibt es eine Fachfrage beziehungsweise Unklarheiten mit der Bank? GeldWert für ihre Finanzen – lassen Sie uns darüber reden. Ich unterstütze Sie gerne. Klick auf: Kontaktaufnahme.

Schreibe einen Kommentar