Eigenverantwortung, ein zurzeit inflationär benutztes Wort. In der persönlichen Altersvorsorge hingegen wichtiger denn je. Digitale Angebote haben tolle Möglichkeiten geschaffen, für das Alter vorzusorgen. Beispielsweise das Sparen 3 von Viac.

Der Artikel wird laufend aktualisiert – 17.08.2021/Viac: ab Dienstag, 31.08.2021 findet das Rebalancing für 3a und Freizügigkeit wöchentlich statt.

Für ein Sparen 3-Produkt eine Bankfiliale aufsuchen? Vorbei die Zeiten, in denen Bankberater ihre (profitablen) Eigenprodukte Konto und Fonds hochlobten. Einfachheit in Preis, Leistung und Verständlichkeit sind die Gene des Angebots Sparen 3 von Viac.

Inhalt

- Persönliche Vorsorge mit Sparen 3 – die Überlegungen

- Sparen 3 von Viac erklärt – Onlineeröffnung, Strategien und Anlagefokus

- Digitale Sparen 3-Angebote – ein Überblick

- Sparen 3 – darauf ist zu achten; Aktienquote, Anlagelösung/Fonds, Kosten

- Nachhaltig anlegen – Verantwortung tragen

Was die dritte Säule bietet

Die Guthabenverzinsung der Pensionskasse (2. Säule) ist in den vergangenen Jahren mehrmals gekürzt worden. Rentenkürzungen sind die Folge. Der Mindestzinssatz (Renditegarantie) beträgt aktuell 1 Prozent.

Die dritte Säule eignet sich bestens, das private Alterssparen selbst in die Hand zu nehmen.

Was spricht gegen Sparen 3?

Die dritte Säule ist ein gelungenes Gefäss und die Vorteile und Begünstigungen liegen auf der Hand. Gegen das Sparen 3 sprechen punktuell persönliche Motive wie «lohnt sich nicht», «AHV/PK müssen reichen» oder «zu langfristig».

Faierweise muss man auch sagen, vielen fehlt auch das Geld dafür.

Die neuen digitalen Angebote wie Viac Sparen 3 machen aus Einwänden überzeugende Argumente dafür:

- echt kostengünstig Anlegen, da digital

- mit Kleinstbeträgen an der Aktienkursentwicklung partizipieren

- keine Abhängigkeit zur Hausbank und zu überteuerten Sparen 3-Produkten

- Nachhaltiges Anlegen: verantwortungsvoll handeln und in (Umwelt-)Fortschritt investieren

Natürlich auch digital – die Vorteile Sparen 3 insgesamt bleiben

Im Morgen denken, heute handeln. Die Nutzen von Sparen 3-Lösungen sind nicht nur langfristig von Vorteil, sondern auch im heute gegenwärtig:

- Steuern sparen: Einzahlungen sind abzugsberechtigt, Erträge einkommensbefreit und das angesparte Kapital unterliegt nicht der Vermögenssteuer.

- Flexibilität bewahren: das Sparen 3-Kapital einsetzen für den Erwerb von Wohneigentum, Aufnahme einer beruflichen Selbständigkeit, aber auch beim Wegzug aus der Schweiz.

Sparen 3 Viac – Einfachheit, die überzeugt

Das Beispiel Sparen 3 von Viac soll zeigen, wie einfach und unkompliziert Sparen 3 heute ist.

Wie eröffne ich bei Viac eine Sparen 3-Lösung?

App runterladen, Identitätskarte oder Pass bereithalten und in wenigen Minuten den Eröffnungsprozess 100 Prozent digital abschliessen.

Im Eröffnungsablauf ermitteln sechs einfach gehaltene Fragen die Risikobereitschaft (Anlagetyp).

Heute eröffnen, morgen nutzen

Nach erfolgter Eröffnung erhält der Neukunde seine persönliche Referenznummer. Damit lassen sich Sparen 3-Einzahlungen an die Vorsorgestiftung einfach anweisen.

An einem Sonntag bei Viac angemeldet und im Onlinebanking der Hausbank den Sparen 3-Betrag erfasst. Am drauffolgenden Tag war alles bereit.

Alles digital und gänzlich ohne Papier. Die Onlineeröffnung ist beindruckend schnell und verständlich einfach. Prädikat: in besonderer Weise herausragend.

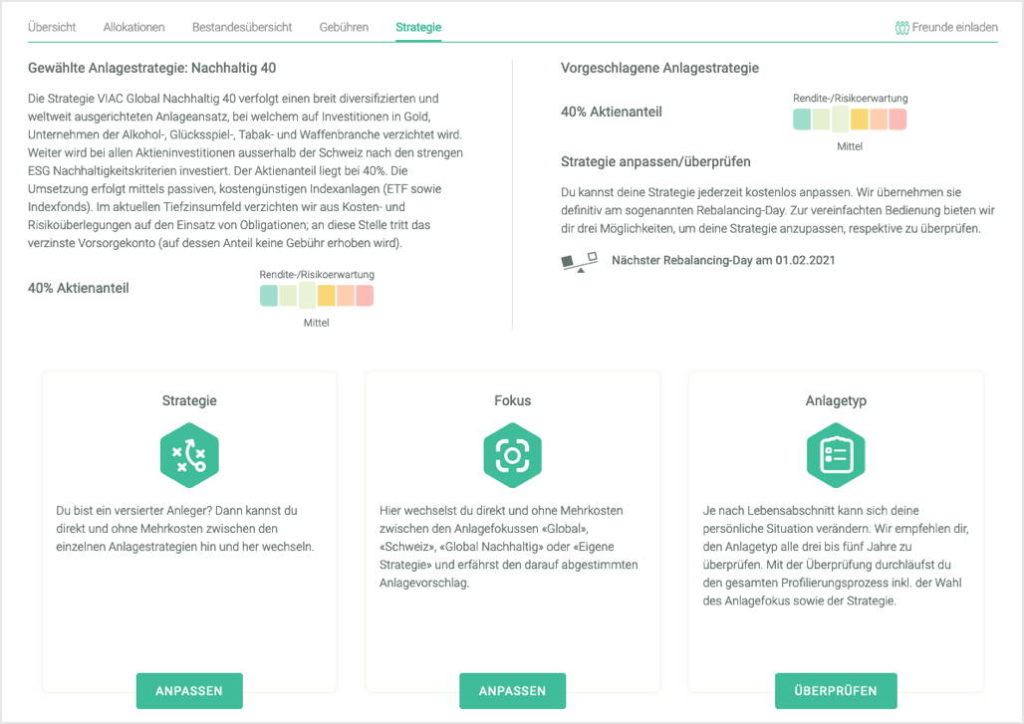

Anlagestrategie

Je nach Anlagetyp wird eine Anlagestrategie vorgeschlagen aus: Konto, 20, 40, 60, 80, 100.

Der Anlagevorschlag kann natürlich übersteuert werden mit freier Wahl aus allen angebotenen Strategien, von der Kontolösung bis zur 100 Prozent-Aktienstrategie.

Anlagefokus: «Schweiz», «Global» oder «global Nachhaltig»

Nach der Risikobereitschaft (Aktienanteil) lässt sich die Anlagelösung von Viac weiter individualisieren.

- «Schweiz»: zu 75% wird über alle Anlageklassen jeweils zu mindestens 75% in die Schweiz investiert.

- «Global»: die Anlagekosten werden in diesem Fokus tief gehalten.

- «global Nachhaltig»: bei allen Aktieninvestitionen ausserhalb der Schweiz wird nach strengen ESG Nachhaltigkeitskriterien investiert.

Das Cockpit von Viac (Webzugang), Register «Strategie»: Anlagestrategie 40 mit Anlagefokus «global Nachhaltig».

ø-Gebühren von 0,4%

Mit durchschnittlichen Gebühren von 0,4 Prozent gehört VIAC zu der attraktivste Vorsorgeplattform.

Sparen 3a-Konto, gebührenfrei und verzinst

Wer kein oder nur ein sehr geringes Anlagerisiko tragen will, kann bei Viac auch ein einfaches Sparen 3a-Konto führen.

Beziehungsweise das «Viac Konto Plus»: 95% des Vorsorgevermögens ist auf dem Sparen 3a-Konto einbezahlt. Die restlichen 5% werden weltweit und breit diversifiziert in Aktien angelegt. Dabei fallen keine Depotgebühren, Courtagen und Administrationsgebühren an.

Ergänzende Benefits von Viac Sparen 3

Viac ist ergänzend zur Smartphone-App auch über einen Webzugang erreichbar. Das unterstützt insgesamt bei der Durchsicht der Belege oder wenn das Smartphone mal nicht zur Hand ist.

Viac Life – kostenloser Risikoschutz

Im Rahmen der Säule 3a, aber auch bei Freizügigkeitsgeldern, bietet Viac einen kostenlosen Risikoschutz gegen das Invaliditäts- oder Todesfallrisiko.

Bei Invalidität oder Todesfall wird bis zu 25 Prozent zusätzlich zum Vorsorgevermögen ausgezahlt: pro 10’000 Franken investiertes Vermögen, erhält der Viac-Kunde eine Versicherungsdeckung von 2’500 Franken bei Invalidität (70 Prozent-IV-Grad) oder Tod.

Der Risikoschutz ist im Vergleich zu Versicherungslösungen zwar minimal. Im Vergleich zu traditionellen 3a-Lösungen von Banken dennoch eine erwähnenswerte Bonusleistung.

Ebenfalls von Viac gibt es ein digitales Freizügigkeitskonto FZ: vom verzinsten FZ-Konto bis zu einem Freizügigkeitsdepot mit Aktienstrategie.

Das Freizügigkeitskonto von Viac. Ein Artikel auf digitalmedia.ch vom 27. Mai 2020.

Digitale Sparen 3-Angebote in der Schweiz – ein Überblick

Privatpersonen finden Zuspruch an digitalen Sparen 3-Vorsorge-Lösungen. Banken und Finanzinstitute haben das erkannt und gelangen mit digitalen Produkten auf den Markt.

Viac lancierte Ende 2017 ihr digitales Anlage-Vorsorgeprodukt. Weitere Anbieter folgten laufend. Zuletzt im Dezember 2020 dann die Smartphone-Bank Yapael mit einer Sparen 3-Lösung in Zusammenarbeit mit Vontobel.

Sparen 3-Lösungen

Ausgewählte Lösungen – eine Teilübersicht:

Aufgelistet sind vergleichbare Merkmale. Ausprägungen der Anlagestrategien sind hoch: hier ist die jeweilige Website des Anbieters zu konsultieren.

Digitale Vorsorge App: Viac oder Frankly?

- Frankly oder Viac – die wesentlichen Unterschiede

- Wie hat sich die Viac Säule 3a entwickelt? – Erfahrung, Kosten, Gebühren, Bedienung und Entwicklung.

Es gibt weitere Anbieter von digitalen Sparen 3-Lösungen. Die Informationsbeschaffung ist teilweise anspruchsvoll. Anbieter ohne oder nicht auffindbaren Impressumsangaben, sind hier nicht berücksichtigt: Descartes Vorsorge, Sparbatze und Finpension.

Sparen 3 – Gedanken, Hinweise und Tipps

Auf den ersten Blick gibt es oft keine enormen Unterschiede. Und dennoch, Fonds oder Anlageplan, Kosten vs. Rendite, Hausbank oder digitale Vorsorge wie Sparen 3 bei Viac?

Säule-3a-Lösung mit hoher Aktienquote?

Sparen 3-Gelder werden in der Regel langfristig angelegt. Das ermöglicht eine stärkere Gewichtung von Aktien. Höhere Risiken unterliegen zwar einer Schwankung des Portfoliowerts, versprechen über die Zeit aber höhere Renditen.

Im Eröffnungsprozess von Viac wird hierfür mittels Fragen die Risikofähigkeit und -toleranz des Sparen 3-Anlegers ermittelt. Passend gibt es dann Anlagevorschläge (Risikobereitschaft/Aktienanteil).

Anlagefonds oder Anlageplan?

Bei Säule-3a-Anlagefonds wird in Einzelfonds investiert. Ein Fonds wiederum kann eine Vielzahl von Titeln beinhalten. Fonds bilden eine Anlagestrategie ab. Angebote traditioneller Retailbanken enthalten überwiegend Sparen 3-Anlagefonds.

Anlagepläne wie bei Viac bestehen in der Regel aus verschiedenen Instrumenten wie ETF oder Indexfonds. Je nach gewählter Strategie lassen sich diese unterschiedlich gewichten.

Weicht das Portfolio aufgrund von Kursbewegungen von der gewählten Strategie ab, wird es mit einem Rebalancing wieder angeglichen.

Anlagefonds oder Anlageplan? Kosten und Renditeerwartungen sind mögliche Entscheidungs-Kriterien.

«Digitale Angebote konnten erneut hervorragend abschneiden. Sie zeichnen sich vor allem durch tiefe Kosten aus.» Handelszeitung vom 10. Dezember 2020

Die Handelszeitung hat in Zusammenarbeit mit der Hochschule für Wirtschaft in Freiburg eine Auswertung vorgenommen: Qualität der Sparen 3-Anlagelösungen wurde unter die Lupe genommen. Hier nachlesen.

Kosten vs. Rendite

Anlagekosten und -gebühren sind relevant, weil diese das Anlageergebnis negativ beeinflussen. Für Privatanleger ist es anspruchsvoll, den Ultimo Ratio-Weg zu kennen: Kosten vs. Rendite.

«Gute Fonds erzielen eine höhere Rendite» – so die Grundaussage von Anlageprofis. Bedeudet kostengünstig tendenziell eine tiefere Rendite?

Nebst der Einfachheit überzeugen digitale Anlagelösungen mit deutlich tieferen Kosten – besonders im Vergleich zu traditionelle Säule-3a-Fonds. Denn bei Anlagelösungen werden mehrheitlich passive Instrumente eingesetzt: Indexfonds und börsengehandelte Fonds (kurz ETF).

Die jeweiligen Gesamtkosten und Renditen der verfügbaren Anlagepläne sind/sollten jeweils klar einsehbar sein. Beispielsweise wie hier bei Viac.

Auch hier kann die Sparen 3-Auswertung der Handelszeitung gute Auskünfte geben.

Sparen 3-Anlagen – Hausbank oder digitale Lösungen?

Die Auswertung der Handelszeitung wiedergibt ein gutes Bild: traditionelle Sparen 3-Anlagefonds sind in der Gesamtnote tendentiell unterdurchschnittlich bewertet.

Gebühren auf Privat- und Sparkonti sind heutzutags üblich. Mit Anlagen offerieren Geschäftsbanken Gebührenreduktionen. Doch beachte, Sparen 3-Gelder sind von Vergünstigungen oft ausgeschlossen.

Nachhaltig anlegen

Nachhaltig anlegen heisst, in Unternehmen investieren, die sich den grössten Herausforderungen dieser Welt stellen – ökologisch und sozial.

Langsam, aber dennoch, Finanzanbieter und Grossinvestoren wie Pensionskassen, Nationalbank, AHV oder BlackRock bekennen sich zur Nachhaltigkeit.

Als Anleger müssen Sie nicht zuwarten. Bereits heute gibt es eine solide Auswahl an nachhaltigen Anlageansätzen – Kriterien sind unter anderem:

- CO2-Reduktionsziel nach dem Pariser Klimaziel.

- ESG-Kriterien, also Einbezug von Umwelt- Sozial- und Governance-Aspekte in Anlageentscheide.

- Ausschluss kompletter Branchen. Dazu gehören die Branchen Alkohol, Glücksspiel, Tabak, Erotik, Kernkraft, Militärische Waffen, Zivile Schusswaffen.

Nachhaltig Anlegen ist ein Wachstumstrend

Kostenunterschiede zwischen nachhaltigen Anlagen vs. nachhaltig-freien Fonds verflüchtigen sich immer mehr. Das Beispiel Viac zeigt: Global Nachhaltig 60 mit Kosten von 0,38% und Schweiz 60 mit 0,39% im Vergleich zu Global 60 mit 0,40%.

Anbieter von digitalen Vorsorgelösungen, die das Thema Nachhaltigkeit nicht aktiv angehen, werden heute und morgen tendenziell mit Umsetzungsschwierigkeiten konfrontiert.

Empfehlung für Sparen 3- und FZ-Neukunden Viac

Bezahle bei Viac auf die ersten 1’000 Franken Vorsorgevermögen ein Leben lang keine Verwaltungsgebühr. Nutze für die Neuanmeldung einen der folgenden Empfehlungscodes und erhalte die Startvergünstigung:

–

(13.12.2023)

Haben Sie Gefallen an den Berichten auf digitalmedia.ch?

Seit 2017 engagierter Blog zum Schweizer Digitalbanking. Eine Erfolgsgeschichte ist die Beitragsserie zur Banking App von Revolut.

Unterstützen Sie digitalmedia.ch mit einem Obolus. Die Unterstützungs-Möglichkeiten sind vielfältig: Freundschafts-Empfehlung, Link-Empfehlung, Franken-Obolus. «Vielen Dank für Ihre Unterstützung».

Weiterführende Informationen

- Das Hausbankmodell verteilen – Tipps und Tricks zum Kontowechsel. Ein Artikel auf digitalmedia.ch vom 9. November 2020

- Die echten Banking-Apps in der Schweiz – der Digitalbanking-Impulsgeber auf digitalmedia.ch seit 2017

- Ad hoc Informationen auf Twitter von digitalmedia.ch

Sie möchten Ihre Bankprodukte optimieren, eine unabhängige Zweitmeinung anhören (Privatkonto, Hypotheken, Basisprodukte) oder Sie haben eine Fachfrage? GeldWert für Ihre Finanzen – lassen Sie uns darüber reden. Klick auf: Kontaktaufnahme.

Schreibe einen Kommentar