Wo man sich auf dem Erreichten ausruht

Die Entwicklungen zeigen einen übergreifenden Trend in der Finanzbranche: Junge Firmen wie TransferWise, Revolut und Co. konzentrieren sich auf wachsende und profitable Bereiche und feiern grosse Erfolge. Sie sind digital unterwegs und gehen den Wandel aktiv mit.

Bestandesbanken tun sich dagegen schwer, ihre bisherigen Geschäftsmodelle umzugestalten und sich in einer neuen Welt zurechtzufinden. Stattdessen Courant normal. Die Kassen sind voll; das Hypothekargeschäft generiert weiterhin einen sehr anständigen Zinsüberschuss. Anstelle eines echten Kulturwandels rechnen sich die Retailbanken arm – Schuld daran sei die lockere Geldpolitik.

Apple, Google und FinTechs bleiben in der Entwicklung nicht stehen und werden weiter in die Geschäftsfelder der Banken eindringen. Das Geschäftsmodell der Retailbanken wird womöglich weggespült, aber sie scheinen es nicht zu merken.

Revolut Schweiz – vorbei die Zeiten, als die Konkurrenz aus dem Ausland chancenlos war

Echtes Digitalbanking war für Kunden von Schweizer Retailbanken lange unerreichbar. Bis zum Sommer 2017: Revolut öffnete sich wieder für Personen mit Domizil Schweiz. Ohne Werbung und medialem Zutun – der Schweizer Kundenkreis hat sich im Stillen stetig erweitert. An Weihnachten 2017 dann ein weiterer Meilenstein – die Schweizer IBAN. Revolut ist nun auch für weniger bank-affine Kunden zugänglich.

Seit dem Wiedermarkteintritt im Sommer 2017 berichte ich über Revolut. Die zahlreichen Mail-Zuschriften sowie Kommentare zeigen das Interesse an Revolut.

Die Beitragsserie auf digitalmedia.ch zur Banking-App von Revolut – seit 2017:

Meine Beitragsserie beinhaltet das Aufzeigen der Funktionsweise, Neuerungen und Informationen rund um Revolut. Beispielsweise die Nutzung der Revolut Mastercard als Fahrkarte für den ÖV in London.

Was hat sich sonst noch so getan? Über die Einführung bzw. Unterstützung von Google Pay in der Schweiz habe ich ausführlich berichtet. Drei Themen möchte ich erwähnen:

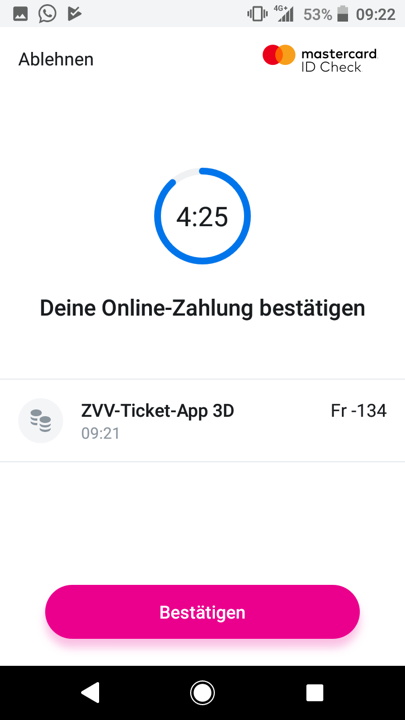

Mastercard Identity Check – neu in der Revolut App

Im Sommer 2019 hat Revolut den Mastercard Identity Check zur Verfügung gestellt. Dieses Sicherheitsverfahren schützt Kartenzahlungen im Internet.

Im Bezahlvorgang sendet der Online-Shop eine Anfrage an Revolut. In der App von Revolut wird die Zahlung angezeigt, die Transaktion ist zu bestätigen.

Revolut in der Schweiz – 250’000 Kunden

«250’000 Kunden», titelte die Handelszeitung in ihrem Online-Artikel vom 15. Oktober 2019. Die Motive der Nutzung von Revolut sind Vielfältig:

- Kostenersparnis – Wegfall Gebühren bei Fremdwährungszahlungen (Margen- und Transaktionszuschlag)

- Einfachheit – die ganze Bank vollumfänglich in der Westentasche

- Technik – Digitalisierung die Freude macht, Innovationstreiber

250’000 Revolut-Kunden schmerzen manche Schweizer Regional- und Kantonalbanken – Wegfall von bisher einfach verdienten Gebühreneinnahmen. Das ist gut so, denn:

«Neue Unternehmen bringen neue Ideen und Impulse in den Wettbewerb, halten ihn lebendig und funktionsfähig und verhindern Erstarrung und Verkrustung.» (Martin Bangemann)

[red_box]

«Neue Unternehmen bringen neue Ideen und Impulse in den Wettbewerb, halten ihn lebendig und funktionsfähig und verhindern Erstarrung und Verkrustung.» Martin Bangemann

[/red_box]

Revolut und Co. haben das Digitalbanking revolutioniert. Digitale Funktionen und Angebote, die selbstverständlich sind, haben Schweizer Retailbanken über Jahre verhindert oder gar boykottiert. Regional- und Kantonalbanken reagieren nun, wie beispielsweise die Einführung von ApplePay zeigt. Zu spät? Vielleicht ja – Reagieren ist kostspieliges Hinterherlaufen. FinTechs agieren stattdessen in Zukunftshemen.

Häufung der Berichte in Schweizer Medien

Zu den ausländischen Smartphone-Banken Revolut oder N26 wird so manches geschrieben: inhaltlich gute Recherche-Arbeiten als auch Clickbaiting-Ereignisberichte.

«Vergleich Revolut vs. Neon, wer ist die bessere Smartphone-Bank?». Unfug. Denn zugrunde liegen differenzierte Kundenbedürfnisse. Der Business Case Schweizer Kunden ist: Die Schweizer Bank als Lohn- und Sparkonto, die ausländische Bank für Transaktionen in Fremdwährungen. Punkt.

Das Thema Sicherheit ist berechtigt – auch medial. Plakativ ist der Tages-Anzeiger: Was sind die Motive – Eigennutz oder Aufklärung? Seit dem finanziellen Engagement der Tamedia AG an der Schweizer Smartphone Bank Neon häufen sich die Berichte auffallend. Schade, wenn das so wäre – das Gegenteil von gut ist gut gemeint. Zum Schaden aller.

Sicherheit Smartphone-Banken

Lügen, Betrügen und Manipulieren ist im Internet aber auch im realen Leben gegenwärtig. In der digitalen Welt sind Betrugsversuche jedoch um ein Vielfaches höher und alles geht extrem schnell: Datenraub, Kontoplünderungen und Identitätsklau.

Banken und ihre Kunden sind geschaffen für Betrugsversuche einer gut organisierten Betrugsmaschinerie

Nicht erst seit dem Internet. Seit Jahrzenten wollen Betrüger an das Geld anderer: Kartendiebstahl, Kreditkartenfälschung oder Skimming. Längst bekannte Betrugsarten.

In der Welt des Internets sind unter anderem Ransomware (Trojaner), Spam, infizierte Websites und Apps und Phishing gegenwärtig.

Phishing – Betrüger wollen an (Kunden-)Zugangsdaten zum elektronischen Banking

E-Mail-Phishing (PC/Notebook) oder nun häufiger SMS-Phishing auf dem Smartphone. Phising ist längst gegenwärtig – ob klassisches E-Banking oder nun Smartphone-Banken, da gibt es keinen Unterschied, wie aktuelle Beispiele zeigen:

«E-Banking-Betrug: Baselbieter Ärztepaar um 28’000 Franken leichter, die Basellandschaftliche Kantonalbank hat kein Erbarmen». Ein aktueller Fall einer Schweizer Bank, wie die Aargauer Zeitung am 28. September 2019 berichtet.

Das elektronische Banking verlagert sich zunehmend vom PC zum Smartphone. Folglich verändert sich das Betrugsvorgehen.

Neulich war Revolut wegen eines Betrugs in der Schweiz medial in den Schlagzeilen. Der angeblichen Revolut-Konto-Hack hat sich dann als erfolgreiche SMS-Phishing-Attacke herausgestellt.

Haben Neon-Banken ein Sicherheitsproblem?

Das Beispiel Phishing der Basellandschaftliche Kantonalbank zeigt: Kunden von Smartphone-Banken sind gegenüber traditionelle Banken nicht eindeutig einem höheren Risiko ausgesetzt.

Die Betrüger machen sich aus Unwissen das SMS-Phishing zu nutzen; Spams, Viren, Trojaner gibt es ja nur auf dem Desktop-PC oder Notebook. Die Sicherheitslücke ist und bleibt der Mensch.

Und dennoch – Revolut muss Betrugsopfern die Möglichkeit geben einer direkten Kommunikation. Beispielsweise hat N26 mit einer Notfallnummer reagiert.

Ein Pro-Argument für Regional- und Kantonalbanken ist der persönliche Kontakt – es ist trügerisch:

- Telefon-Öffnungszeiten aus den 70er-Jahren sind in der Gegenwart der Digitalisierung unnütz. Beispielsweise die Aargauische Kantonalbank: Montag bis Freitag von 7.30 bis 17.30 Uhr.

- Und im Beispiel der Basellandschaftliche Kantonalbank zeigt sich, die Bank ist nie schuld.

Wie kann ich mich von einem Phishing-Angriff schützen?

Ein erfolgreiche Attacke ermöglicht ausschliesslich der Geschädigte selbst: Gedankenloses Klicken. Sei es aus Obrigkeit, Gutgläubigkeit oder Gier. Daher merke: Denken, dann Klicken.

«Egal, welcher Bank man sein Geld anvertraut: Wer auf Betrüger im Netz hereinfällt, ist in den meisten Fällen selbst Schuld. Wer seine Bankgeschäfte online erledigen will, muss die Risiken kennen und sich mit Sicherheitsfragen beschäftigen. Auch wenn das unbequem ist.» (Süddeutsche Zeitung vom 16. April 2019)

Weiterführende Informationen

- Marktstart N26 in der Schweiz, Artikel auf digitalmedia.ch vom 3. September 2019.

- Neon, die Schweizer Smartphone-Bank, Artikel auf digitalmedia.ch vom 21. August 2019.

- Bausteine zum persönlichen Digital Banking, Artikel auf digitalmedia.ch vom 17. Januar 2019.

- Ad hoc Informationen auf Twitter von digitalmedia.ch

Schreibe einen Kommentar