Nach dem Gründungsboom festigen Schweizer Anlage- und Finanz App ihren Kundenstamm. Der digitale Vermögensverwalter Findependent konnte gar im «Krisenjahr» 2022 den 5’000. Kunden begrüssen. Im Fachartikel «Findependent Erfahrungen, Gebühren und Renditevergleich» wird die Leistung im Vergleich zu einer traditionellen Anlagelösung detaillierter angeschaut.

Die Auswahl an Apps für digitales Anlegen ist breit. Produktvorstellungen häufen sich. Gebührenvorteile sind ausgeprägte Kriterien. Oft entscheidet kurzum auch die Schlichtheit oder Sympathie für oder gegen ein Produkt. Doch wer überzeugt mehr mit seiner Netto-Rendite: der Robo-Advisor von Findependent oder ein Vermögensverwaltungsmandat einer Kantonalbank?

Inhalt

- Unterschied Vermögensverwaltung anlog und digital – ein Gratis-Kaffee im Beratungsgespräch kann mehrere Tausend Franken kosten

- Produktvorstellung – Findependent und ein Vermögensmandat der St. Galler Kantonalbank

- Der Gebührencheck – Kosten sind im Voraus erkennbare Leistungsmerkmale

- Findependent Rendite-Vergleich ggü der SGKB – Auflösung warum ein Kaffee bei einer Filialbank so teuer ist

- Fazit – nichts tun kostet Geld, Tag für Tag. Wer allerdings auf Preis und Leistung achtet, erhöht merklich sein Vermögen

- Guter Text braucht Zeit – unterstütze digitalmedia.ch

Unterschied Vermögensverwaltung anlog und digital

Die klassische Vermögensverwaltung ist aus händischer Zeit kommend. Anlageentscheide mussten überwiegend per Hand umgesetzt werden. Die Arbeiten waren aufwendig und teuer. Um profitable (Eigen-)Erträge zu sicher, waren grosse Kundendepots vorausgesetzt. Daher stammen auch die hohen Eintrittshürden mit Mindestanlagevolumen.

F¨ür weniger vermögende Privatkunden verweisen Filialbanken auf ihre hauseigenen Anlagefonds.

Vermögensverwaltung einer Bank heute

Das Kundenvermögen wird unter Berücksichtigung der individuellen Anlagestrategie angelegt. Im Rahmen der Anlagepolitik entscheidet die Bank über Anlageklasse & -instrumente und tätigt die Käufe und Verkäufe selbständig.

Der Charakter einer Vermögensverwaltung ist im Anlagestil überwiegend aktiv gehalten.

Anlagepolitik (Portfolioebene)

Die Portfolioebene umfasst unter anderem das Risikomanagment und die taktische Allokation (TAA).

- Mit einer sehr breiten Diversifizierung wird das Risiko ausbalanciert mit Bedacht auf Werterhalt.

- Die Anlageausrichtung wird zugunsten der Marktentwicklung variiert und durch eine taktische Umschichtung soll eine höhere Rendite erzielt werden: Kurz- bis mittelfristige Ertragschancen nutzen, Risiken vermeiden.

Anlageuniversum (Titelebene)

Die Umsetzung der Anlagepolitik geschieht wesentlich mit aktiven Anlageinstrumenten. Teilweise mit Einschluss von Einzeltiteln.

Aktive Instrumente versuchen den Markt zu schlagen, um vermeintlich eine Überrendite zu erreichen.

Wettbewerbs- und Margendruck: Zunehmend bringen Banken hauseigene Fonds hervor und werden dann bevorzugt in das Kundendepot gelegt. Die Fonds sind teuer, die Rendite oft mittelmässig. Die Bank hingegen verdient leistungslos hinzu.

Digitale Vermögensverwaltung – kostengünstig das Geld anlegen

Mit Einzug der Digitalisierung wurden die Karten neu gemischt. Was unmöglich erschien und die Banken so lange wie möglich versucht haben zu Bewahren, ist nun in der Gegenwart für alle: Einfachheit, Transparenz und günstig.

Das Banking revolutionierte das britische Fintech Revolut. Der Name ist Programm: kostengünstig in Fremdwährungen zahlen (Überweisungen und Kartenzahlungen).

2018 und 2019 haben erste Schweizer Banking-Apps den abgelebten Bankenmarkt aufgemischt (Neon, Yuh).

Bereits Ende 2017 hat die Vorsorge-App Viac eine digitale 3a-Lösung lanciert und folgend einen bemerkenswerten 3a-Boom ausgelöst.

Die Banken-Kernleistungen Zahlen und Vorsorgen sind digital gut abgedeckt. Was folgte ist der nächste Schritt: Apps für Anlegen und Investieren.

Schweizer Anlage App – alles online

Das umständliche und zeitgebundene Aufsuchen einer Bankfiliale entfällt. Der Anmeldeprozess ist komplett digital. Wie bei Filialbanken wird ein Risikoprofil erhoben und nach den Anlagewünschen (Anlagehorizont) gefragt. Vom System wird eine oder mehrere passende Anlagestrategien vorgeschlagen. Alles online und in Echtzeit.

Filialbanken haben die Mindesteinlage für ein Vermögensmandat derweilen deutlich gesenkt und betragen heute in der Regel um die 50’000 Franken. Digitale Anlagelösungen gehen deutlich darunter und ermöglichen einen Einstieg bereits ab 500 Franken.

Gelder und Anlagen sind wie bei Filialbanken geschützt. Sofern der Anbieter in der Schweiz mit regulierten Partnerbanken zusammenarbeitet. Bei der hier im Fachartikel gelistete Findependent AG werden die Kunden-Depots und -konten bei der Hypothekarbank Lenzburg (HBL) angelegt.

Welcher Anbieter passt am besten – Findependent oder Selma?

E-Vermögensverwaltung – günstig, überzeugende Leistung

Digitales Anlegen hat gewichtige Kostenvorteile und ist somit wesentlich günstiger als klassische Banken. Unter anderem sind teure «Anlagexperten» nichtig. Die Kosten sind langristig relevant für das Ergebnis. Von Beginn an schaffen tiefe Gebühren einen Renditevorsprung.

Weiter setzen digitale Vermögensverwalter auf Indexfonds (ETF). Diese passiven Anlageinstrumente bilden die Entwicklung eines Martkindex ab. Filialbanken hingegen versuchen mit ihrem aktiven Anlagestil eine höhere Rendite als der Markt zu erzielen.

Aktive Fonds können zuweilen eine Überrendite erzielen, werden indessen von den höheren Kosten wiederum neutralisiert oder gar unterboten.

Unter Berücksichtigung aller Gebühren neigen die meisten aktiven Aktienfonds dazu, schlechter abzuschneiden als der Marktindex.

Produktvorstellung: Findependent und ein Vermögensmandat der St. Galler Kantonalbank

Für den Einblick und die Gegenüberstellung Findependent Erfahrungen und Gebühren-Renditevergleich wird ein branchenübliches Vermögensverwaltungsmandat herangezogen.

Vermögensverwaltungsmandat «Comfort strategy» der St. Galler Kantonalbank

Das Anlagepaket Comfort strategy versucht einer digitalen Anlagelösung nahe zu kommen. Das Mandat investiert breit in passive Obligationen- und Aktienfonds. Weitere vergleichbare Merkmale sind:

Mit einem Fragekatalog und anhand der Antworten wird das persönliche Risikoprofil erstellt.

Das Risikoprofil wiedergibt die persönliche Anlagestrategie mit einer vorgeschlagenen Anlagelösung. Zur Auswahl stehen drei Anlagestrategien

- Einkommen mit einer Aktienquote in der Bandbreite von 24 bis 26 %

- Ausgewogen (Aktienquote 48 bis 52 %)

- Wachstum (Aktienquote 72 bis 78 %)

Wie von den digitalen Lösungen bekannt, wird das Portfolio mittels Rebalancing wiederholend an die Anlagestrategie angepasst.

Das Anlagevolumen für den Einstieg ist 50’000 Franken. Die ausgewiesenen Gebühren betragen 0,9 Prozent (Mindestpreis CHF 450), exkl. anteilig ETF-Fondskosten (TER).

Für den direkten Gebühren- und Rendite-Vergleich mit Findependent wird der Anlagestil «Wachstum» berücksichtigt.

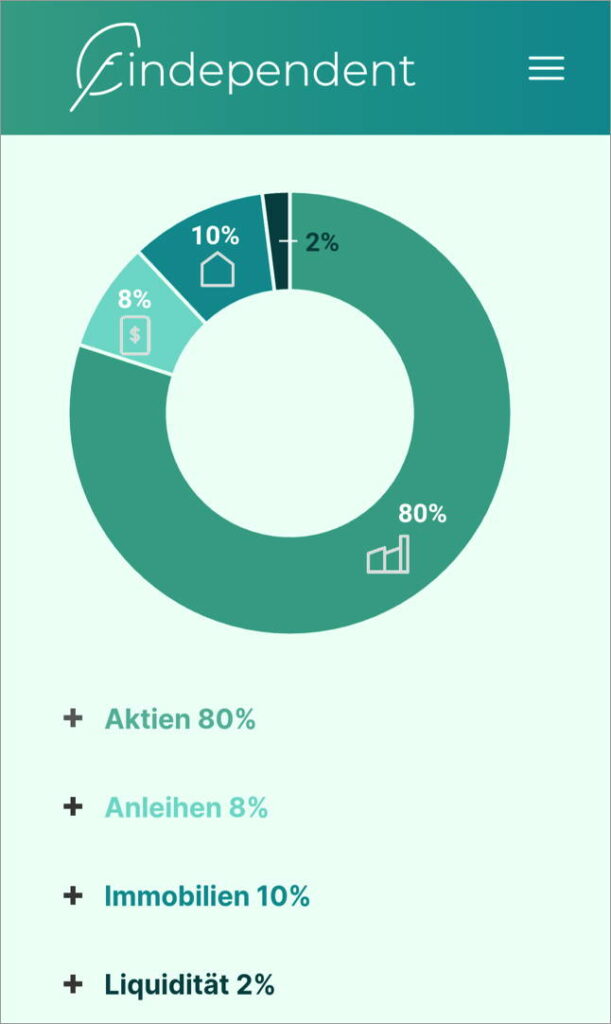

Findependent Anlagelösung «Mutig»

Findependent ist aufbauend auf einem Robo Advisor und verfolgt auf Titelebene einen passiven Ansatz mit dem Anlageinstrument von ETFs.

Im direkten Vergleich Investieren mit Anlage App Findependent und Selma wird Findepentent detailliert vorgestellt.

Der Aktienanteil der Anlagelösung Mutig beträgt 80 Prozent. Die Aufteilung 40 % Schweiz und 60 % Ausland liegt der Fokus der Anlage auf die Schweiz.

Wie beim Mandat der St. Galler Kantonalbank werden nachhaltigkeitsbezogene Ansätze berücksichtigt.

- Findependent: ESG Screened ETF

- St. Galler Kantonalbank: Ausschlussliste des Schweizer Vereins für verantwortungsbewusste Kapitalanlagen (SVVK).

Auf die Anlagesumme erhebt Findependent eine Verwaltungs- und Depotgebühr von pauschal 0,44 Prozent (gebührenfrei bis zu einer Anlagesumme von 2’000 Franken). Zuzüglich ETF-Kosten von 0,12 bis 0,23 Prozent – je nach Höhe der Anlagesumme und der gewählten Anlagelösung.

Der Gebühren- und Renditecheck – digital oder analog

Je nach Marktentwicklung ist die Allokation von Findependent auf ein bis zwei Rebalancing pro Jahr ausgelegt. Auf Marktschwankungen wird nicht reagiert und auf Stock-Picking oder Market-Timing wird verzichtet.

Die Anlagestrategien der St. Galler Kantonalbank mit einer gewissen Bandbreite der Aktienquote kann eine taktische Umschichtung möglich machen: Aufteilung innerhalb der Anlageklassen (Branchen, Titel, Regionen, Segmente etc.).

Eine Gemeinsamkeit bleibt: Beide Anbieter investieren breit in passive Obligationen- und Aktienfonds.

Der Kostenvergleich 1

Gebühren werden unabhängig der Leistung und Entwicklung fällig und sind im Voraus erkennbare Leistungsmerkmale.

1 Anlagesumme 50’000 Franken auf 5 Jahre, beginnend 2018 mit Berücksichtigung der ausgewiesenen Performance je Jahr (2018 bis 2022). Ohne Zu- und Abgänge, exklusiv indirekte Kosten Dritter wie Stempel, Steuerrückbehalt.

Tabelle Gebührenvergleich

| Findependent | St. Galler Kantonalbank | |

|---|---|---|

| Kosten Total p.a. 2 | 325.– | 490.– |

| Ausgabekommission 3 | 190.– | – |

| – auf 5 Jahre | 1’815.– | 2’454.– |

2 Findependent: Verwaltungsgebühren und Produktkosten inklusive Nebenkosten wie Wechselkurszuschläge und Stempel- und Börsenabgaben. St. Galler Kantonalbank: zugzüglich anteilig mgl. ETF-Fonds-Kosten.

3 Findependent: einmaliger Aufbau der Anlage

Bei der Wahl der Anlagelösung werden die Gebühren oft vernachlässigt. Auf 5 Jahre hochgerechnet ist die Anlagelösung der St. Galler Kantonalbank gegenüber Findependent 35 Prozent teurer. Ob die Portfoliomanager der St. Galler Kantonalbank den Kostennachteil mit ihren Anlageentscheiden wettmachen?

Findependent oder St. Galler Kantonalbank: Wer ist im Performance-Rückblick besser?

Anbieter von Anlagelösung geben in Factsheets ihr bestes. Das Interpretieren historischer Renditen kann seine Tücken haben.

Die Ausgabe der Rendite je Jahr entsprechen grundsätzlich den Gegebenheiten. Dennoch sind Aussagen zur absoluten Anlage unscharf gehalten und daher nur bedingt geeignet. Denn es reicht nicht aus, die jeweiligen Jahresrenditen isoliert zu betrachten.

Warum? Es ist schwer, Verluste wettzumachen. Wenn im Vorjahr eine Aktie die Hälfte an Wert verliert, muss es sich nachfolgend verdoppeln, damit wieder pari ist.

Eine Kennzahl die Schwankungen im Mehrjahresvergleich berücksichtigt, ist die annualisierte Rendite. Aussagekräftige Factsheets wiedergeben auch die History mit der annualisierten Rendite, wie beispielsweise Findependent. Bei der St. Galler Kantonalbank fehlen die Werte.

Statt grosse Einmaleinlage lieber mit kleinen Beträgen investieren? Im Vergleich: ETF Sparplan von Yuh vs. Fondssparen von Fililbanken.

Performance im Mehrjahresvergleich (2018-2022)

Manche Anleger kommen nun in Versuchung, die durchschnittliche Rendite zu berechnen: addieren und durch fünf teilen. Ein Irrtum. In den vergangenen Jahren mussten wir uns an hohe Schwankungen gewöhnen. Positive Werte umhüllen stark negative Entwicklungen.

Für den passenden Vergleich nachfolgend die Auflösung mit der annualisierten Rendite. Kalkulationsbeispiel wie unter Kostenvergleich.

Tabelle Rendite in Prozent (netto, also vor Steuern nach Gebühren)

| Findependent | St. Galler KB | |

|---|---|---|

| 2018 | –8.9% | –8,9% |

| 2019 | +23,7% | +16,9% |

| 2020 | +6,1% | +2,6% |

| 2021 | +17,3% | +13,3% |

| 2022 | –17,6% | –14,7% |

| Annualisierte Rendite | 2,9% | 1,1% |

Die Anlagelösung von Findependent hat in fünf Jahren eine annualisierte Rendite von knapp 3 Prozent. Der Anlageansatz der St. Galler Kantonalbank liegt knapp über 1 Prozent.

Der Anteil der Gebühren der St. Galler Kantonalbank am Brutto-Erfolg (vor Gebühren) beträgt 46,5 %. Demgegenüber Findependent mit 18,9 Prozent.

Wie hat sich das Startkapital von 50’000 Franken ab 2018 nun konkret entwickelt? Das Muster-Portfolio je Anbieter im Überblick.

Tabelle Rendite in Franken (netto)

| Findependent | St. Galler KB | |

|---|---|---|

| Wertveränderung | +7’783.– | +2’829.– |

| in Prozent | +15,57% | +5,66% |

Mit relativen Zahlen wir die Performance verdunkelt. Absolut hingegen konkretisiert sich das Ergebnis erheblich.

Der Performance-Unterschied der beiden Anlagelösungen ist beachtlich: Findependent +2’929 Franken (+175 %) ggü der Anlagelösung der St. Galler Kantonalbank.

Wären beide Anlagen kostenneutral (vor Gebühren), erzielt Findependent eine Performance von 19,2 % ggü. 10,5 % 4 der St. Galler Kantonalbank.

4 ohne Abzug ETF-Fondskosten (anteilig, nach Quote).

Auch kostenneutral bleibt das Ergebnis der St. Galler Kantonalbank deutlich zurück.

Grafik Wertentwicklung Portfolio in Franken (netto)

Der guten Ordnung halber nun bildlich die Wertentwicklung in Franken der beiden Portfolios (2018 bis 2022).

Fazit

Beide Anlagestile beinhalten eine Aktienquote von 80 Prozent (±). Die Länder-, Branchen und Währungsallokation kann jeweils differenzieren und ist für den Performanceunterschied eine Erkärung.

Beide Lösungen investieren mit passiven Aktien- und Anlagefonds. Dennoch unterscheiden sich die Ergebnisse erheblich voneinander. Gepaart mit höheren Gebühren bleibt die Leistung (Anlagepolitik) der St. Galler Kantonalbank gegenüber Findependent deutlich zurück.

Mit der passiven Vermögensverwaltung erhebt auch die St. Galler Kantonalbank Anspruch auf niedrige Servicegebühren. Im Kostenvergleich haben die St. Galler dennoch das Nachsehen.

Die von Banken beworbene «Beratung als Differenzierungsmerkmal gegenüber digitalen Anbietern» ist eine Möglichkeitsform.

Doch wie kann sich der Anleger orientieren?

Nichts tun kostet Geld, Tag für Tag. Anleger haben die Wahl und können mit kostengünstigen Anlagen eine vorteilhafte Basis schaffen für optimierte Renditechancen.

1. Auf Kosten achten: kostengünstig mit passiven Indexfonds/ETF investieren und Geld sparen.

Filialbanken empfehlen verständlicherweise ihr Hausprodukte. Aktiv verwaltete Fonds kosten deutlich mehr. Doch bekommt der Fonds-Kunde für seine Gebühren auch nachweislich eine bessere Rendite? Eher nein, so einer Tendenz entsprechend.

2. Die Performance ist ein Rückblick und ist greifbarererweise kein Garant für mögliche Entwicklungen.

Dennoch sind historischer Renditen ein unverfälschter Beweis über die zurückliegende Leistung des Fondsanbieters, insbesondere im Vergleich zur Konkurrenz.

Mit dem Empfehlungscode digitalmedia gibt es bei Findependent auf die Erstregistrierung ein Startguthaben1 von 20 Franken.

1 Findependent per Empfehlung beitreten (bitte lesen).

Unterstütze digitalmedia.ch

Seit 2017 engagierter Blog zu den Schweizer Digitalbanking-Angeboten. Ausgewählte Themen sorgfältig recherchiert und aufbereitet. 6'000 Leser:innen monatlich. Ein grosses Leserinteresse haben die Beitragsserien zu den Banking Apps von Revolut, Neon und Yuh.

Vielbeachtet ist der Ratgeber «Vorsorge selbst gemacht»: Nutzbringende Hinweise und Impulse – verständlich zusammengetragen.

Mit gutem Text für das Thema Banking begeistern. Unterstütze meinen Blog mit einem Obolus. Die Möglichkeiten sind vielfältig: Freundschafts-Empfehlung, Link-Empfehlung oder eine Franken-Spende.

Swiss QR-Code zum Einlesen1 (Download) oder direkt zum Scannen:

1 QR-Code direkt ab Smartphone in die Banking-App einlesen – so gehts.

Einfachheit und Erlebnis in Technik, Bedienung und Preis – so geht Digitalbanking. Eine seit 2017 von digitalmedia.ch ausgesprochene Botschaft.

Weiterführende Informationen

- Passive oder aktive Fonds? – Anlagespezialisten kosten, gibt es einen Mehrwert?

- Yuh ETF Sparplan im Vergleich zu Fondssparen von Filialbanken – wer sich Zeit nimmt und selbst anlegen will, spart viel Geld und erzielt so ein deutlich höheres Anlagevermögen.

- Aktuell informiert und das Beste aus dem Netz: digitalmedia.ch auf Twitter

Der persönliche «GeldWert»-Coach

Bankprodukte optimieren, eine unabhängige Zweitmeinung anhören: Konto, Hypotheken, Basisprodukte und Vorsorge – oder gibt es eine Fachfrage beziehungsweise Unklarheiten mit der Bank? GeldWert für ihre Finanzen – lassen Sie uns darüber reden. Ich unterstütze Sie gerne. Klick auf: Kontaktaufnahme.

Schreibe einen Kommentar