FinTech-Start-ups wie Findependent und Selma haben digitale Anlagelösung in der Schweiz einem breiten Publikum zugänglich gemacht. Mit Unterstützung von Robo Advisor wird anhand des Risikoprofil des Kunden ein diversifiziertes Modellportfolio zusammengestellt.

Findependent wie auch Selma sind aufbauend auf Robo Advisor und verfolgen auf Titelebene einen passiven Ansatz mit dem Anlageinstrument von ETFs . Dennoch unterscheiden sich die beiden Angebote konkret voneinander. Investieren mit den Anlage Apps von Findependent und Selma: Die wesentlichen Merkmale im direkten Vergleich verständlich aufgezeigt.

Welcher Anbieter passt am besten?

- Robo-Advisor – vertrauter, als man denkt

- Check Findependent und Selma – in der Kürze liegt die Würze

- Anlagepläne in der Übersicht – von standardisiert bis individuell

- Anlageansatz – schlägt passiv aktiv?

- Gebühren – sind immer fällig, auch bei negativen Renditen. Die Kosten.

- Performance-Rückblick – ein unverfälschter Beweis über die zurückliegende Leistung

- Checkliste – Selma oder Findependent, wer passst besser

- Guter Text braucht Zeit – unterstütze digitalmedia.ch

Robo-Advisor in Sparen 3a-Apps bestens vertraut

Wer Robo-Advisor hört oder liest, denkt tendenziell an anonymes online investieren in Aktien. Doch Robo-Advisor sind im Anlagegeschäft breit abgestützt. FinTech aber auch traditionelle Banken nutzen längst diese Technologie für ihre digitalen 3a-Apps.

Von der Eröffnung, der persönlichen Anlagestrategie bis hin zur Anlageumschichtung: Sparen 3a-Apps haben das Vorsorge-Anlegen vereinfacht und verständlich gemacht. Beispielsweise Viac und Frankly geniessen eine breite Akzeptanz im 3a-Anlagegeschäft.

Verständlich, auch das freie Sparen mit Anlage-Apps sind zunehmend beliebt. Konto eröffnen und mit Anlegen starten, 24*7 – ohne Interaktion mit einer Filialbank.

Digitale Vorsorge App 3a – ein Ratgeber auf digitalmedia.ch

Findependent und Selma in der Übersicht

Wer und was ist Findependent beziehungsweise Selma? Für den Einstieg gibt es eine kompakte Übersicht der beiden Angebote.

| Findependent | Selma | |

|---|---|---|

| Anschrift | Findependent AG Bachstrasse 82 5000 Aarau | Selma Finance AG Hardturmstr. 161 8005 Zürich |

| Kundenstamm | 5’000 (07/22) | 10’000 (09/22) inkl. 3a-Lösung |

| Partnerbank | Hypothekarbank Lenzburg | Saxo Bank AG |

| Mindestbetrag | CHF 500 | CHF 2’000 |

| Anlageplan | 4 je nach Anlage-/Risikoprofil | zugewiesener Anlagenmix |

| Eigener Anlageplan | Ja | Nein |

| Anlageklassen | Aktien, Anleihen, Immobilien | Aktien, Anleihen, Immobilien, Rohstoffe |

| Anlageinstrumente | ETF | ETF |

| Aktivität Portfolio | passiv | aktiv |

| Aktivität Titel | passiv | passiv |

| Verwaltungs- & Depotgebühren | 0,44% 1 | 0,68% 2 |

| Produktkosten | 0,12-0,23% 3 | Ø 0,22% 3 4 |

| ESG 4 | Basis ESG Investing | Optional: Basis ESG Investing |

| Zugang | App | App/Web |

1 Gebührenfrei bis zu einer Anlagesumme von CHF 2’000

2 0,68 % für eine Anlagesumme unter CHF 50’000. Darüber: 0,55 % von CHF 50’000 bis 150’000 und 0,47 % ab CHF 150’000.

3 Ohne Wechselkurszuschläge sowie Stempel- und Börsenabgaben

4 ohne ESG Investing (Wechsel optional, +0,1% (+/–)

Selma und Findependent: Mit Investoren in eine starke Zukunft

Roland Brack (Gründer von brack.ch) und Backbone Ventures sind unter anderem bedeutende Investoren bei Findependent. Anfang Juli 2022 konnte Findependent eine Seed-Finanzierungsrunde in der Höhe von 1,2 Mio. Franken bekannt geben.

Mit einer weiteren Investition Anfang September 2022 bekräftigt die TX Group (TX Ventures) ihr Engagement in das digitale Finanzberatungs-Fintech Selma Finance. Ebenfalls dabei ist Sparrow Venture, ein Fintech-Investor der Migros Gruppe.

Die Anlagelösungen von Findependent und Selma: der Vergleich

Bei Filialbanken muss man in der Regel zum Beratungs-/Verkaufsgespräch vor Ort und hat danach nicht mehr viele Interaktionen mit der Bank.

Onboarding und Anlageprofil

Findependent und Selma hingegen sind digital aufgebaut. Wie bei einem Bankbesuch vor Ort wird im Online-Onboarding mittels einem Fragekatalog und anhand der Antworten das persönliche Risikoprofil erstellt. Berücksichtigt werden:

- Alter

- Anlageziel (Vorsorge, Hauskauf, Vermögensaufbau)

- Anlagehorizont

- Sparmöglichkeiten

- Risikobereischaft

- Finanzkenntnisse

Das Risikoprofil wiedergibt die persönliche Anlagestrategie mit einer vorgeschlagenen Anlagelösung (Asset Allocation, Aktienquote).

Ob ein Bankbesuch vor Ort oder Online-Anlegen komplett digital, die Gemeinsankeit bleibt: Der Anlage-Check ist die Basis für die Anlagestrategie.

Anlagelösungen sind auf das langfristige Sparen ausgelegt (mindestens 5 Jahre, besser 7 Jahre).

Welche Anlagelösungen von Findependent gibt es?

Bei Findependent stehen vier Anlagelösungen bereit:

- Bedacht mit einer Aktienquote von 40 %

- Ausgeglichen (Aktienquote 60 %)

- Mutig (Aktienquote 80 %)

- Risikofreudig (Aktienquote 98 %)

Der Anlage-Check ist mit wenigen Fragen einfach gehalten und ermöglicht selbständig und in kurzer Zeit mit Anlagen zu starten.

Findependent setzt bevorzugt auf vier Anlagelösungen, die unverkennbar in Anlehnung zu den Anlagestrategien von Filialbanken stehen.

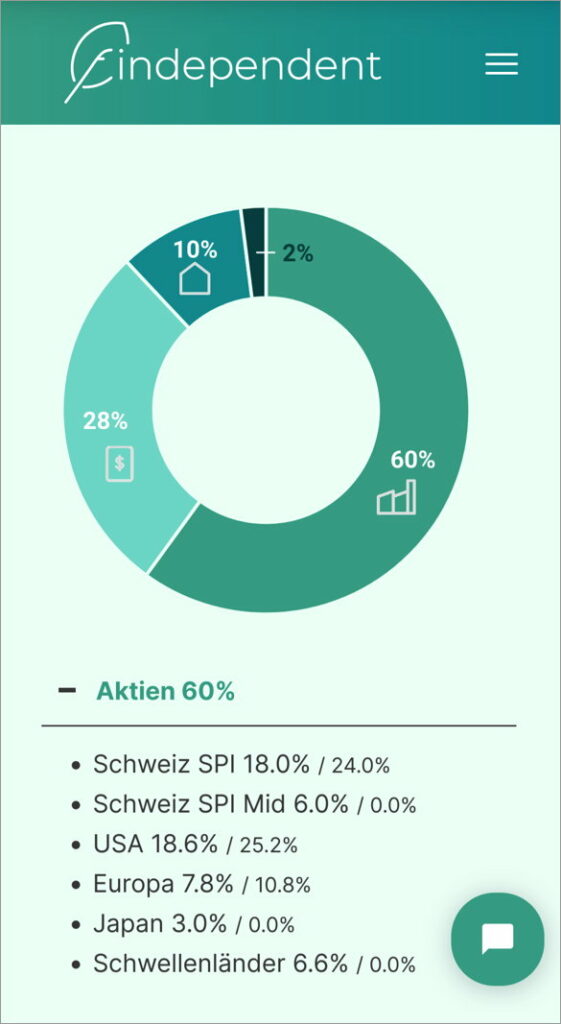

Grafik Asset Allocation: Findependent Anlageplan Ausgeglichen

Die vier Anlagelösungen sind verständlich und leicht nachvollziehbar. Auf der Website von findependent.ch sind die Asset Allokationen je Anlagelösung inklusive Anlagetitel und Performance-Entwicklung einsehbar.

Wer im Anlegen einen soliden Umgang hat, kann mit der Findependent App aus rund 30 vorselektionierten ETFs eine ganz individuelle Anlagelösung selbst zusammenstellen.

Findependent-Interessierte sehen vor dem Anmelden und Investieren, welche Valoren/Unternehmen in seinem Depot landen und wie sich die Performance entwickelt hat.

Individueller Anlageplan bei Selma

Der Service von Selma geht darüber hinaus. Ergänzend zu den Basis-Anlegerfragen (wie bei Findependent) berücksichtigt Selma überdies die Vermögenssituation.

Selma erhebt den Anspruch einer allumfassenden Finanzberatung zu erschwinglichen Servicegebühren. Anhand der Antworten und der Vermögenssituation wird ein individueller Anlageplan zusammengestellt.

Im Unterschied zu Findependent ist das «festgelegte» Anlageuniversum erst nach einer (unverbindlichen) Anmeldung einsehbar. Die Performance-Entwicklung und Risikoerwartung des Anlagemix wird nachgebildet (auf Basis passiver Ansatz).

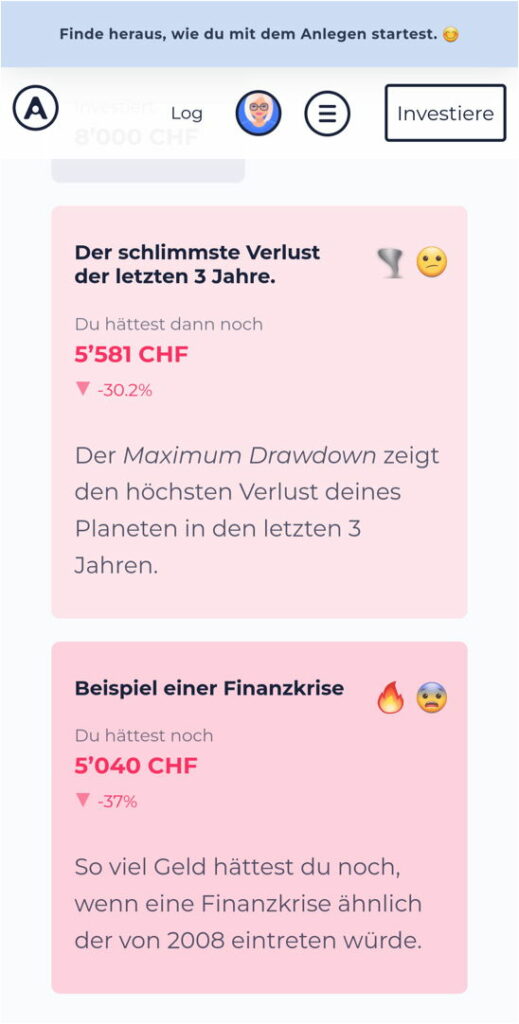

Grafik Risiko: Selma Risikorechner (Worst-Case-Szenarien)

Die eingesetzten Valoren je Anlageinstrumente sind hingegen insgesamt nicht bekannt beziehungsweise werden nicht veröffentlicht.

Ist das Selma-Profil hingegen erstellt, lassen sich unterschiedliche Modelle simulieren (Anlagelösungen, Performance, Risiken).

Im Anlageansatz steckt der Unterschied, in den Gebühren auch

Findependent und Selma setzen auf Titelebene auf passive ETF-Anlageinstrumente. Auf Portfolioebene verfolgen die beiden Anbieter stattdessen auf unterschiedliche Vorgehensweisen:

Findependent: passive strategische Allokation

In der strategischen Allokation (SAA) setzt Findependent auf einen passiven Ansatz, das je nach Marktentwicklung auf 1 bis 2 Rebalancing pro Jahr ausgelegt ist. Das heisst, Findependent prüft die Aufteilung zwischen Aktien, Anleihen und Immobilien und den eingesetzten ETFs.

Auf Marktschwankungen wird nicht reagiert und auf Stock-Picking oder Market-Timing wird verzichtet.

Die strategische Allokation steht für eine langfristige Aufteilung der Vermögenswerte im Kontext zum Anlagehorizont des Anlegers.

Findependent sieht sich als passiver Robo-Adivsor mit den Merkmalen: Gutes Preis-Leistungsverhältnis und tiefe Gebühren.

Selma: taktische Asset Allokation

Selma ist wie Findependent ein klassischer Robo-Advisor. Darüber hinaus beobachtet Selma die Märkte auf Über- und Unterbewertungen.

Die Anlageausrichtung wird zugunsten der Marktentwicklung variiert und durch eine taktische Umschichtung soll eine höhere Rendite erzielt werden: Kurz- bis mittelfristige Ertragschancen nutzen, Risiken vermeiden.

Die grundsätzliche Aufteilung des Vermögens in den Anlageklassen bleiben tendenziell belassen, wohl aber die Aufteilung innerhalb der Anlageklassen (Branchen, Titel, Regionen, Segmente etc.).

Das Kundenportfolio wird überwacht und bei Bedarf angepasst.

Selma positioniert sich als Robo Advisor, jedoch mit aktiven Ausprägungen, weicht vom rein passiven Ansatz ab und intergriert eine aktive Komponente. Der risikobasierte Anlagestil muss ein Überrendite erzielen, um zumindest die höheren Gebühren zu kompensieren.

Gebühren sind immer fällig, auch bei negativen Renditen

Mit einer Anlage wird das Geld mittel- bis langfristig angelegt und das Vermögen über viele Jahre aufgebaut. Jahr für Jahr sind Gebühren fällig, zulasten Rendite und Vermögen.

Gebühren werden unabhängig der Entwicklung fällig. Eine Kenngrösse, die im Vergleich zur Performance in der Gegenwart ein bekannter Faktor ist.

Wer von Beginn an Gebührenfehler vermeidet, kann den Erfolg seiner Anlage merklich stärken: Gebühren sparen heisst Rendite erhöhen.

Investieren mit den App Selma und Findependent: Der Kostenvergleich

Beide Anbieter haben auf ihrer Website vorbildlich einen Gebührenrechner und sorgen von Beginn an für Kostenklarheit. Bei Filialbanken meist nicht existierend.

Verwaltungs- und Depotgebühr

- Findependent 1 erhebt auf die Anlagesumme eine Verwaltungs- und Depotgebühr von pauschal 0,44 Prozent.

- Selma hingegen kalkuliert die Verwaltungs- und Depotgebühr gestaffelt auf die Anlagesumme: 0,68 % für eine Anlagesumme unter CHF 50’000. Darüber wird es günstiger: 0,55 % von 50’000 bis 150’000 Franken und 0,47 % ab 150’000 Franken.

1 Findependent: Gebührenfrei bis zu einer Anlagesumme von 2’000 Franken.

Produktkosten

- Bei Findependent sind die ETF-Kosten von der Höhe der Anlagesumme und der gewählten Anlagelösung abhängig: Von 0,12 bis 0,23 Prozent.

- Die Produktkosten bei Selma bewegen sich in einer Bandbreite von 0,2 bis 0,24 Prozent.

«Anlagekosten und -gebühren sind relevant, weil diese das Anlageergebnis negativ beeinflussen. Die Kostenunterschiede sind erheblich.»

Indirekte Kosten (Stempel, Wechsel)

Die Stempel- und Börsenabgaben sowie die Wechselkurszuschläge sind von der Höhe und Anzahl der ETF-Käufe und Verkäufe abhängig (Kauf, Verkauf, Rebalancing).

Tabelle Kostenvergleich: Anlagesumme 18’000 Franken (ohne unterjährige Veränderung, exklusiv indirekte Kosten wie Stempel, Wechselkurszuschlag).

| Findependent 1 | Selma 2 | Postfinance 3 | |

|---|---|---|---|

| Pauschalgebühr | 79.– | 122.– | 29.– |

| Produktkosten (TER) | 38.– | 40.– | 211.– |

| Total p.a. | 117.– | 162.– | 240.– |

| Ausgabekommission 4 | 60.– | 60.– | 180.– 5 |

| Steuerauszug | inkl. | inkl. | 97.– |

1 Findependent: Anlagelösung Ausgeglichen, Aktienquote 60 %

2 Selma: Exklusiv ESG, ~Produktkosten, da individueller Anlageplan, ~Aktienquote 60 %

3 Postfinance: PF ESG Balanced Strategy Fund, Aktienquote 50 %

4 Postfinance: Ausgabekommission bei Fonds, Selma/Findependent: einmaliger Aufbau der Anlage, (Selma ~-Werte)

5 Postfinance: Bis 30.09.2022 kommissionsfreie Ausgabe

Versteckte Kosten kennen und erkennen – am Beispiel von traditionellen 3a-Anlagefonds von Kantonalbanken. Ein Fachbeitrag auf digitalmedia.ch

Selma oder Findependent: Wer ist im Performance-Rückblick besser?

Die Performance ist ein Rückblick und ist greifbarererweise kein Garant für mögliche Entwicklungen. Dennoch ein unverfälschter Beweis über die zurückliegende Leistung des Fondsanbieters, insbesondere im Vergleich zur Konkurrenz.

Tabelle Performance-Rückblick: Aktien-Quote und Legende beachten.

| YTD 1 | 3 Jahre | |

|---|---|---|

| Findependent (60%) 1 | –13,2% | 1,8% |

| Selma (60%) 2 | –13,8% | n/a |

| Postfinance ESG Balanced Strategy Fund (50%) | –15% 3 | –1,2% 4 |

1 Findependent: Netto, YTD auf Anfrage von digitalmedia.ch. Factsheet im Internet er 30.06.2022.

2 Selma: Einsichtnahme Performance-Entwicklung ist nur bedingt gegeben. (kalkulatorische Eigenrechnung). Exklusiv ESG.

3 Postfinance: Netto unter Einbezug Depotgebühr, Steuerauszug und Ausgabekommission (anteilig, 10 Jahre).

4 Postfinance: Brutto (Quelle: hier nachlesen)

3a-Fonds-Vergleich 2022 digital Viac oder analog LUKB? – Finanzexperten kosten, auch gratis wäre nicht besser

Checkliste: Welcher Anbieter passt nun am besten?

Findependent und Selma überzeugen mit viel Informations- und Gebührenklarheit. Beide haben Anspruch auf niedrige Servicegebühren. Im Kostenvergleich mit einem traditionellen Anlagefonds am Beispiel der Postfinance ist das auch gut sichtbar.

In Sachen Gebühren hat Findependent gegenüber Selma die Nase vorn. Würde man die höhere Servicegebühr von Selma abziehen, wäre der YTD-Performance-Vergleich annähernd ausgeglichen.

Selma hat einen starken Fokus auf die digitale Finanzberatung und ihren Chatbot im Onboarding. Findependent hingegen ist ein Self-Service Produkt, mit dem alle einfach selbständig mit Anlegen starten können.

Selma wie auch Findependent positionieren sich als digitale App für einfaches Investieren, ob für Anfänger oder fortgeschrittener Investor. Einen Mehrwert für das Selma-Feature «digitale Finanzberatung» kann ich hingegen zurzeit nicht erkennen.

Ob sich der Anlageansatz von Selma (taktische Asset Allokation) gegenüber Findependent bewährt beziehungsweise einen Performance-Vorteil hervorbringt, wird sich erst noch zeigen.

Mit dem Empfehlungscode digitalmedia gibt es bei Findependent auf die Erstregistrierung ein Startguthaben1 von 20 Franken.

1 Findependent per Empfehlung beitreten (bitte lesen).

Selma, Findependent oder ein traditioneller Strategiefonds einer Filialbank?

Beide Produkte (Selma und Findependent) haben gegenüber traditionellen Anlagefonds von Filialbanken deutliche Pluspunkte: Kostenklarheit, tiefe Gebühren und verständliches Anlegen. Auch in einer Performance-Gegenüberstellung dürften die Angebote von Selma und Findependent vergleichsweise leicht standhalten.

Beide Anbieter gewähren die unbeschrittene Sicherheit Schweizer Banken: Selma mit Saxo Bank AG und Findependent mit der Hypothekarbank Lenzburg.

Ob Findependent oder Selma, mutmasslich entscheidet die Sympathie. Wer die Schlichtheit bevorzugt und die Gebührenvorteile einordnet, wählt womöglich Findependent. Und mit einer Gebührenfreiheit bis zu einer Anlagesumme von 2’000 Franken und einer tiefen Mindesteinlage von 500 Franken dürfte der Einstieg möglicherweise leichter fallen.

Unterstütze digitalmedia.ch

Seit 2017 engagierter Blog zu den Schweizer Digitalbanking-Angeboten. Ausgewählte Themen sorgfältig recherchiert und aufbereitet. 6’000 Leser:innen monatlich. Ein grosses Leserinteresse haben die Beitragsserien zu den Banking Apps von Revolut, Neon und Yuh.

Vielbeachtet ist der Ratgeber «Vorsorge selbst gemacht»: Nutzbringende Hinweise und Impulse – verständlich zusammengetragen.

Mit gutem Text für das Thema Banking begeistern. Unterstütze meinen Blog mit einem Obolus. Die Möglichkeiten sind vielfältig: Freundschafts-Empfehlung, Link-Empfehlung oder eine Franken-Spende.

Swiss QR-Code zum Einlesen1 (Download) oder direkt zum Scannen:

1 QR-Code direkt ab Smartphone in die Banking-App einlesen – so gehts.

Einfachheit und Erlebnis in Technik, Bedienung und Preis – so geht Digitalbanking. Eine seit 2017 von digitalmedia.ch ausgesprochene Botschaft.

Weiterführende Informationen

- Sparen in der Nullzinswelt – die passende Anlageform je Sparvolumen und -ziel

- Sparen 3 nachhaltig anlegen – oft ist nicht drin, was der Anleger sich wünscht. Der Ratgeber «Sparen 3 nachhaltig anlegen» gibt mit aktuellen Beispielen eine Orientierung

- Aktuell informiert und das Beste aus dem Netz: digitalmedia.ch auf Twitter

Der persönliche «GeldWert»-Coach

Bankprodukte optimieren, eine unabhängige Zweitmeinung anhören: Konto, Hypotheken, Basisprodukte und Vorsorge – oder gibt es eine Fachfrage beziehungsweise Unklarheiten mit der Bank? GeldWert für ihre Finanzen – lassen Sie uns darüber reden. Ich unterstütze Sie gerne. Klick auf: Kontaktaufnahme.

Schreibe einen Kommentar