Mit eBill werden Rechnungen digital bereitgestellt. Einmal die Zahlungsempfänger eingerichtet – und der spätere Bankwechsel geht unkompliziert einfach. Bereits Ende 2019 hat Neon als erste Schweizer Smartphonebank eBill bereitgestellt.

Mit über zwei Millionen registrierte Nutzerinnen und -Nutzer ist eBill ausgesprochen beliebt. Die Vorteile liegen auf der Hand: digitale Freigabe statt Abtippen oder Scannen von Codes. Doch eBill ist nicht nur das: eBill vereinfacht auch der Bank-/Kontowechsel – beispielsweise zur Banking-App von Neon.

Kompaktes Wissen

- eBill ist echt digtal – QR Rechnungen sind aus papiergebundenen Zeiten

- Die Funktionsweise von eBill – in Kürze erklärt

- Anmelden bei eBill – das ist wichtig zu wissen!

- Smartphone-Banken und eBill – am Beispiel Neon

- eBill und Smartphone-Banken – wer hat und wer noch nicht

- Tipp – eBill statt LSV

eBill ist echt digital

Der Anteil von eBill am inländischen Zahlungsverkehr der Privatpersonen dürfte im 2021 einen Wert von 10% erreicht haben. Der Einzahlungschein (auch QR-Rechnung) aber auch LSV-Zahlungen sind nach wie vor die dominierenden Zahlungsmittel.

Da geht deutlich mehr. Denn die Vorteile überwiegend die Nachteile aus dem händischen Zahlungsverkehr.

QR-Rechnung aus papiergebundenen Zeiten

Die mediale Kampagne zur Einführung der QR-Rechnung ist enorm. Doch mit der Einführung per 30.06.2020 ist die QR-Rechnung bereits veraltet. 7 Jahre dauerte die Entwicklung und Umsetzung.

Für Banking-Apps sind QR-Rechnungen nutzlos

Die Idee der QR-Rechnung stammt aus papiergebundenen Zeiten. Anschaulich in der Neuzeit des Smartphones:

Ob Smartphone-Banken oder Banking-Apps von Filialbanken: mal echt, wie werden QR Rechnungen am Handy verarbeitet: abtippen oder vor dem Scan ausdrucken?

Lediglich von der Zürcher Kantonalbank ist eine entsprechende Funktion bekannt:

PDF-Rechnung auf dem Handy empfangen und direkt in der Banking-App verarbeiten – aus einer Hand und ohne Medienbruch. Die App der ZKB beinhaltet genau das.

In der Moderne ist eBill

Das Einrichten und Bewirtschaften geht 100% digital und ohne Medienbruch. Einmal bereitgestellt, lässt es sich auch von anderen Kontoverbindungen nutzen – passend für ein unabhängiges Wechseln von Bankbeziehungen.

Banküberweisungen in der Schweiz dauern. Ein Recherchebericht von digitalmedia.ch

Die Funktionsweise von eBill in Kürze

Die Grundfunktionalität dürfte bekannt sein: statt Versand von Rechnungen in Papierform oder im PDF-Format, wird die Rechnung in der Six-eBill-Plattform bereitgestellt. Scan oder Abtippen von Rechnungsdaten entfällt, da die Rechnungsdaten bereits digital aufbereitet sind. Auch die eigenliche Rechnung wird im Portal ergänzend abgelegt.

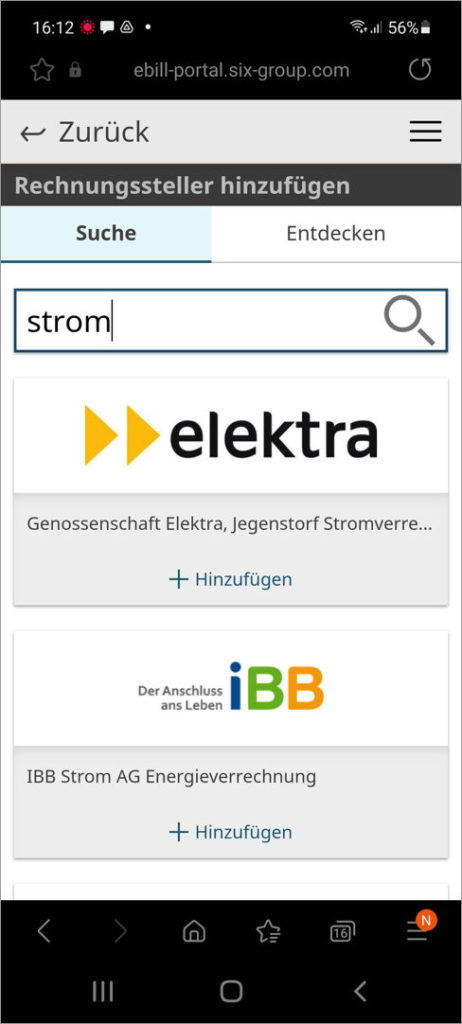

Hinzufügen von Rechnungsstellern

Je Rechnungssteller ist eine einmalige Aufbereitung erforderlich. Dannach werden die Rechnungen im Portal digital aufbereitet.

Noch digitaler mit Dauerfreigabe

Mittels Dauerfreigabe lassen sich künftige Rechnungen sogar ohne Zutun wiederkehrend freigeben – unter Berücksichtigung persönlich festgelegten Kriterien wie exakter Betrag, Betragslimite, Ausführungszeitpunkt.

Was wird benötigt, um Rechnungen mit eBill zu empfangen?

Zurzeit wird eBill von über 90 Banken unterstützt. Kunden einer Filialbank benötigen einen E-Banking-Vertrag. Bei Smartphone-Banken reicht die App selbst.

Funktionsweise, Erklärungen und FAQ zu eBill:

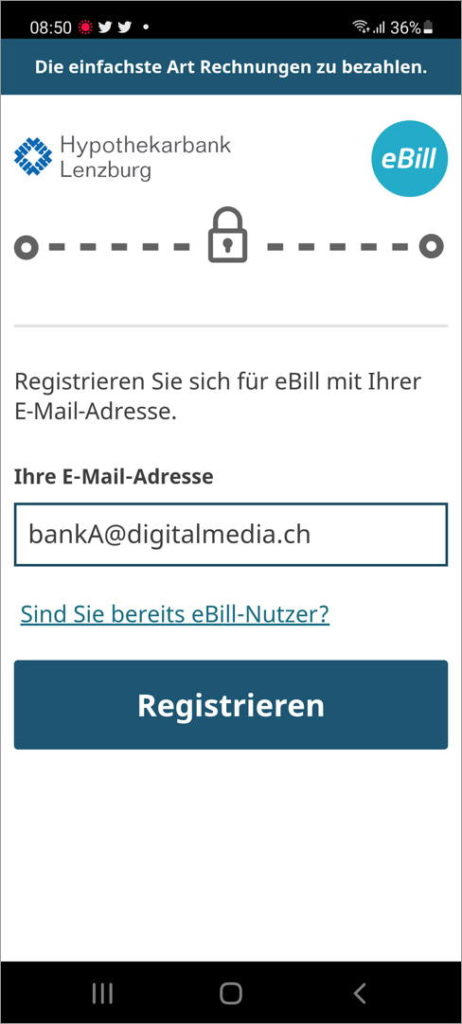

Anmelden bei eBill, das ist wichtig zu wissen

Bei der Erstanmeldung ist eine persönliche E-Mail-Adresse notwendig. Gerade hierzu lassen Filialbanken ihre User über die Wichtigkeit im Unwissen.

Das kommt wohl daher, da Filialbanken noch heute vom Hausbank-Modell ausgehen und auch meinen, User besitzen einzig eine E-Mail-Adresse.

Die Bekanntgabe der E-Mail mit bedeutsamen Ausgang

Die unscheinbare Eingabe der E-Mail ist wesentlich für den weiteren Verlauf.

Filialbanken hinterlegen automatisch die im E-Banking abgelegte E-Mail-Adresse. Bei Neon hingegen wird das Feld ohne Wert angezeigt.

Eine in der eBill-Plattform hinterlegte E-Mail lässt sich auch nachträglich ändern.

Die Funktionsweise der E-Mail-Adresse

- Die in der eBill-Plattform hinterlegte E-Mail bildet bei SIX sozusagen den eBill-Account (inklusive Name und Geburtsdatum).

- Die unter dieser E-Mail hinzugefügten Rechnungsstellern werden stets zusammen angezeigt. Das heisst, wird eBill von einer zweiten und dritten Bank genutzt, werden alle Empfänger gelistet. Egal, von welcher Bank der Einstieg ausgeht.

Daher schreiben Filialbanken fälschlicherweise, eBill-Rechnungen werden direkt im E-Banking hinterlegt. Nein, die Datenablage ist die eBill-Plattform.

Das Arbeiten mit einer E-Mail-Adresse im Kontext zu eBill hat Vor- und Nachteile – wie:

Vorteil

- Der Wechsel einer Bankbeziehung geht spielend einfach. E-Bill bei der neuen Bank mit gleicher E-Mail aktivieren und die Rechnungssteller werden natürlich weiterhin gelistet.

Wichtig zu wissen

Unabhängig der Einstiegsbank werden zwar alle Rechnungssteller angzeigt, nicht jedoch bankübergreifend die Konti. Beispiel: Ausgehend ist die Bank A, angezeigt werden hingegen auch die Rechnungsseller, die unter Bank B definiert wurden. Eine Zahlungsfreigabe ist jedoch nur mit den Konti der Bank A möglich.

Nachteil/e

- Je nach Bank wird der Kontoinhaber mittels Push-Nachricht, SMS oder E-Mail über den Eingang einer neuen eBill-Zahlung informiert. Das heisst, es können Mehrfach-Nachrichten ausgelöst werden.

- Wer bewusst mit mehreren Banken arbeitet, kann folglich ungewollt vom «falschen» Konto aus die Zahlung freigeben/belasten.

Rechnungssteller automatisch hinzufügen

Die Funktion «Rechnungssteller automatisch hinzufügen» ist gut angedacht, kann jedoch zu unliebsamen Überraschungen führen. Da heisst,

- Rechnungssteller können Sie über die E-Mail-Adresse gezielt auffinden.

- Der Rechnungssteller kann die eBill-Rechnunge ohne Zutun automatisch aktivieren.

- Wer das nicht will, muss die Funktion deaktiveren oder den/die Rechnungssteller blockieren.

Lässt sich eBill auch aufheben/schliessen?

Ja, wer eBill nicht mehr mag oder neu aufbauen möchte, kann den eBill-Account schliessen beziehungsweise die Verbindung Bank/eBill aufheben. In der Regel lässt sich die Verbindung direkt im E-Banking schliessen. Rechnungssteller werden hingegen nicht informiert.

Die Wahl der E-Mail-Hinterlegung sei wohl überlegt. Nicht nur aus obiger organisatorischer Sicht, auch der Sicherheitsgedanke soll von Bedeutung sein.

Smartphone-Banken und eBill am Beispiel Neon

Bereits früh hat Neon auf eBill gesetzt. Die einmalige Anmeldung und das Einrichten ist leicht gemacht. Und ja, das geht auch mit einem Smartphone bestens – es braucht kein Desktop-PC oder Notebook.

1. Anmelden

Im Tab «Profil», dann «eBill» wählen.

An die hinterlegte E-Mail-Adresse wird eine Nachricht mit einem Aktivierungscode zugestellt. Code im Dialogfenster von eBill eingeben und «Bestätigen».

2. Rechnungssteller hinzufügen

Wer eine «bekannte» E-Mail-Adresse hinterlegt (eBill/Rechnungssteller), so wird die Anmeldung tendenziell direkt für eBill aktiviert.

Wer eine Dritt-E-Mail-Adresse hinterlegt, wählt den manuellen Weg.

Es ist natürlich auch möglich, dass der gewünschte Rechnungssteller eBill noch nicht anbietet/kennt.

3. Dauerfreigaben bestimmen

Optional aber nicht unwesentlich ist die eBill-Funktionalität «Dauerfreigabe».

Dauerfreigaben ermöglichen eine wiederkehrende, automatische Freigabe ohne Zutun – unter Berücksichtigung persönlich festgelegten Kriterien wie exakter Betrag, Betragslimite, Ausführungszeitpunkt.

EBill-Rechnungen mit Dauerfreigaben werden als «Pendente Zahlungen» angezeigt.

Verfügbarkeit eBill und Smartphone-Banken

Noch nicht alle Banken unterstützen eBill (22.10.2021). Selbst Zak von der Bank Cler hat nach bald vier Jahren noch kein eBill.

Welche Neo-Banken unterstützen eBill?

- Neon

- Yapeal

- CSX/Credit Suisse

Wo eBill (noch) fehlt

- Zak/Bank Cler

- Yuh von Swissquote/Postfinance

Der meistgelesene Smartphone-Banken-Vergleich

- Schweizer Handy-Banken im Vergleich – kostenlos und stets aktualisiert exklusiv auf digitalmedia.ch

Tipp: eBill statt LSV

LSV ist in der Neuzeit ein Unfug. Prüfe zuerst auf die Notwendigkeit des Lastschriftverfahrens (LSV). Das Einrichten und Bewirtschaften ist papiergebunden und administrativ aufwendig.

- Wiederkehrende Zahlungen mit einem Fixbetrag lassen sich bestens mit einem Dauerauftrag erledigen.

- Zahlungen mit variablen Beträgen ist eBill die bevorzugte Zahlungsmöglichkeit.

Haben Sie Gefallen an den Berichten auf digitalmedia.ch?

Seit 2017 engagierter Blog zum Schweizer Digitalbanking. Ein grosses Leser-Interesse hat die Beitragsserie zur Banking App von Revolut.

Unterstütze digitalmedia.ch mit einem Obolus. Die Möglichkeiten sind vielfältig: Freundschafts-Empfehlung, Link-Empfehlung, Franken-Obolus für ein Bier. «Danke».

Weiterführende Informationen

- Die Banking-Apps in der Schweiz – der Digitalbanking-Impulsgeber auf digitalmedia.ch seit 2017

- Ratgeber: Online einkaufen – Rechnung oder Kreditkarte?

- Dschungel Kreditkarten: Prepaid, Debit, Credit – hier gibt es Antworten auf Fragen

- Aktuell informiert und das Beste aus dem Netz: News zum Digitalbanking – folge auf Twitter den Tweets von digitalmedia.ch

Bankprodukte optimieren, eine unabhängige Zweitmeinung anhören (Privatkonto, Hypotheken, Basisprodukte und Vorsorge) oder gibt es eine Fachfrage bzw. Unklarheiten mit der Bank? GeldWert für ihre Finanzen – lassen Sie uns darüber reden. Klick auf: Kontaktaufnahme.

Schreibe einen Kommentar