In der Ausgabe vom 19. März 2017 schreibt die NZZ am Sonntag, «Die betrogene Generation: Eigenheim wird für Junge unerschwinglich».

Inhaltlich gibt es am Artikel nichts zu beanstanden. Vielmehr möchte ich «andere» Sichtweisen einbringen, die bei einem möglichen Immobilienkauf durchaus berechtigt sind.

Anstieg Immobilienpreise

Für viele Kaufinteressenten ist der Erwerb einer Immobilie mit einer hohen Eintrittshürde versehen. Die starren Finanzierungsregeln der Banken sind unter anderem verantwortlich für das Erschwernis eines Kaufes, so die zahlreichen Medien und Experten.

Ursachen sind jedoch nicht die angesprochenen Finanzierungsregeln der Banken, vielmehr bestimmt der Immobilenmarkt die Regeln. Das bedeutet, die an und für sich gut angedachten Finanzierungsregeln halten nicht Schritt mit dem hohen Tempo der Preisentwicklung.

Schauen wir uns am Beispiel Wetzikon die Preisentwicklung des Stockwerkeigentums an und die Bevölkerungsentwicklung der Stadt Wetzikon.

Preisanstieg Eigentumswohnungen in Wetzikon um 39%

Angebot und Nachfrage bestimmen den Preis. Doch wer sind die Spielteilnehmer? Die Zuwanderung ist der wesentliche Treiber in der Nachfrage nach Wohnbedarf. Logisch, oder? Nicht ganz. Die obige Grafik zeigt, die Bevölkerungs- und Preisentwicklung geht ab 2011 sichtbar auseinander. Erklärbar ist dies:

- einerseits bedingt durch die zeitliche Verzögerung des Angebots und der Nachfrage,

- anderseits durch die Flutung des Billiggeldes der Schweizerischen Nationalbank.

Wohnmarkt im Ungleichgewicht

Obige erst genannte Erklärung ist klassisch für den Marktmechanisums: Angebot trifft reale Nachfrage (Menschen, Bevölkerungszuwachs).

Mit einem beispiellosen Zinsrückgang und der Ausweitung der Geldmenge seit 2010 flutet die Schweizerische Nationalbank die Finanzmärkte. Mangels Alternativen für institutionelle Anleger gibt es auch heute keine Alternativen zur Immobilienanlage. Weitere starke Investitionstätigkeiten im Wohnungsmarkt sind auch im 2017 klar erkennbar. Meines Erachtens ein Indiz, warum der Wohnmarkt im Ungleichgewicht ist: Virtuelle Marktteilnehmer bestimmen das Geschehen:

- Zunahme von institutionellen Käufern im Wohnungsmarkt,

- dadurch anhaltender Preisanstieg im Wohnungsmarkt, da weiter in das Immobilienportfolio investiert wird.

- Der Nachfragetreiber (institutionelle Käufer) wird zugleich zum Anbieter des Angebots, obwohl die reale Nachfrage rückläufig ist.

- Rückläufige, reale Nachfrage bedeutet Leerwohnungsbestand und folglich rückläufige Mietzins-Renditen.

Gefahr einer Immobilienblase

Die Gefahr einer Immobilienblase geht nicht von privaten Kunden aus, die Wohneigentum erwerben (Stockwerkeigentum, Haus) und infolge Zinsanstieg ihr Wohnobjekt nicht mehr halten können.

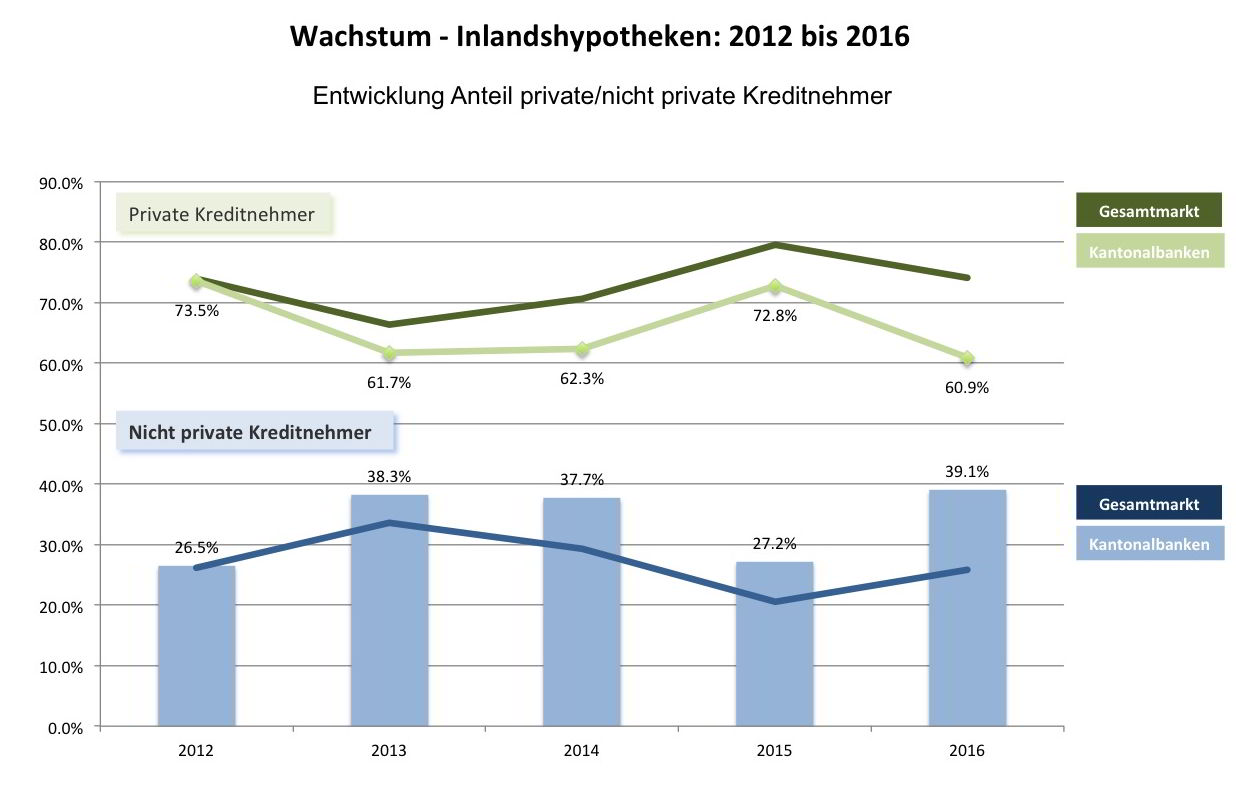

Vielemehr ist es der Investmentmarkt von Wohnimmobilien, der zu einer Überhitzung führt. Im 2016 mit einem Anteil von 39.1 Prozent gegenüber dem Vorjahr mit 27.2 Prozent.

Ist die Bautätigkeit trotz realem Rückgang weiterhin so hoch, ist eine vorzunehmende Verkehrswertkorrektur möglich, auf Seite Anleger als auch Bank. Die Privaten geraten da wohl mit in den Sog.

Kauf einer Eigentumswohnung – den Überblick behalten

Sie machen sich Gedanken, Wohneigentum beziehungsweise eine Eigentumswohnung zu kaufen? Die obigenen Ausführungen sollen Ihnen einen Einblick geben über das aktuelle Geschehen im schweizerischen Wohnmarkt. Schreiben die Medien und Ihre Bank von Schnäppchen, ist der Zins gemeint, längst jedoch nicht der Objektpreis und die komplexen Marktverhältnissen.

Schnäppchen Zinszahlung

Eine 4.5 Zimmer-Eigentumswohnung mit einer Zinszahlung von lediglich 620 Franken monatlich. Ist verlockend. Nachfolgendes Beispiel zeigt eine mögliche Vollkostenrechnung:

Die Zinszahlung macht lediglich 28 Prozent aus von der Gesamtbelastung von 2’200 Franken. Vergleichbare Mietwohnungen bekommen Sie zum selbigen Betrag. Hohe Leerstände und rege Bautätigkeiten in der Peripherie führen zu sinkenden Mietzinsen. Eine Tendenz zeichnet sich klar ab – Umziehen lohnt sich.

Die Moral der Geschichte

Die angebliche tiefe Zinsbelastsung ist eher wie «Phönix aus der Asche». Mit einer Vollkostenrechnung erhalten Sie jedoch transparent die Rückseite der (Kauf-)Medaille. Experten, Banken und Freunde werden vielleicht sagen, profitiere von der Preissteigerung, dann sieht die Vollkostenrechnung ganz anders aus. Sicher?

Sie kennen die Treiber der Preissteigerungen; Investoren und nicht der reale Kunde, so wie Sie. Dies führt meines Erachtens zu hohen Marktrisiken. Schauen Sie sich nochmals die Grafik an mit dem Preisanstieg der Eigentumswohnungen in Wetzikon. Wird dies so weitergehen? Eher Stagnation oder ist sogar eine Wertkorrektur zu erwarten?

Seien Sie sich dessen bewusst.

Schreibe einen Kommentar