Sie sind neugierig auf Revolut? Haben Sie noch Fragen? Dieser Guide beantwortet die 5 wichtigsten Fragen für Revolut Schweiz Einsteiger.

Zudem räumt der Artikel mit gängigen Irrtümern auf, zeigt Ihnen herausragende Funktionen und erklärt den korrekten Umgang mit Revolut, besonders im Hinblick auf dessen Compliance-Anforderungen.

Ist Revolut sicher und seriös für die Nutzung in der Schweiz?

In Europa wird Revolut von der litauischen Zentralbank (Bank of Lithuania) als lizenzierte Bank1 reguliert. Die Lizenz2 aus Litauen dient als «Pass» für den EU/EWR-Binnenmarkt.

Einlagen bei Revolut sind bis zu EUR 100’000 über das litauische Einlagensicherungssystem geschützt.

Revolut hat in der Schweiz keine Banklizenz3. Doch Revolut unterliegt der Aufsicht verschiedener Finanzaufsichtsbehörden. Es zeigt, dass Revolut nicht «unreguliert» ist, nur weil es keine Schweizer Lizenz hat.

Revolut hat sich in der Schweiz längst etabliert und geniesst eine hohe Akzeptanz.

2024 war für Revolut ein Rekordjahr in der Schweiz: Die Smartphone-Bank konnte ihre Privatkundenzahl um 29% steigern und bedient nun eine Million Kunden.

Erläuterungen anzeigen

1 Revolut Bank UAB ist eine in der Republik Litauen gegründete Bank mit der eingetragenen Adresse Konstitucijos Ave. 21B, Vilnius, 08130, Republik Litauen, Registrierungsnummer 304580906 und FI-Code 70700.

2 Die Revolut Bank UAB ist von der Europäischen Zentralbank zugelassen und steht unter der Aufsicht der Bank of Lithuania und der Europäischen Zentralbank.

3 Revolut besitzt jedoch eine Bewilligung der FINMA als «Vertretungen von ausländischen Banken und Wertpapierhäuser» (Revolut Bank UAB, Litauen, vertreten durch Revolut (Switzerland) AG).

Was kostet Revolut in der Schweiz und welche Gebühren fallen an?

Revolut bietet ein kostenloses Standard-Konto, das sich ideal für den Einstieg eignet. Wenn Revolut gefällt, ist ein Wechsel in ein gebührenpflichtiges Modell jederzeit möglich.

Das kostenlose Abo umfasst Basisfunktionen wie Multiwährungskonto4, Währungswechsel, Geldüberweisungen:

- Kostenloses Multiwährungskonto

- Kostenlose Debitkarte5 (physisch)

- Kostenlose virtuelle Debitkarte (rein digital)

- Währungswechsel zum Revolut-Wechselkurs6 bis zu CHF 1’250/Monat7 (Währungswechsel Konto, Kartenzahlungen, internationale Überweisungen)

- Kostenloser Bargeldbezug bis CHF 200 (oder 5 Auszahlungen)

- Bei Kartenzahlungen in Fremdwährungen ohne Bearbeitungsgebühr

Alle Details zum kostenlosen «Standard»-Abo gibt es direkt auf der Revolut-Website:

- Personal Fees Standard/Schweiz (revolut.com)

Erläuterungen anzeigen

4 Unterstützte Kontowährungen (help.revolut.com)

5 Die Erstkarte ist kostenlos (zuzüglich Liefergebühr)

6 Montag bis Freitag. 1% Zuschlag bei Währungswechsel am Wochenende

7 darüber Zuschlag von 1% auf den Wechselkurs

Wie funktioniert der Währungsumtausch bei Revolut und ist er günstiger als bei Banken?

Kartenzahlungen in Fremdwährungen sind kostenlos, also ohne Transaktionszuschlag.

Beim Währungsumtausch wird der Revolut-Wechselkurs in Echtzeit verrechnet.

Auf den Interbankenkurs beträgt der Aufschlag von Montag bis Freitag um die (±) 0,25% (Hauptwährungen).

1% Zuschlag gibt es am Wochenende und bei Erreichen des Umtauschlimits (Abo Standard).

Einen Währungsumtausch gibt es für Kartenzahlungen und Banküberweisungen, wenn das jeweilige Währungskonto nicht genügend Saldo aufweist.

Ein grosser Vorteil ist der einfache Währungswechsel direkt zwischen den Währungskonten. Das ermöglicht Fremdwährungen direkt zu halten. Heisst: kaufe benötigte (Wochenend-)Währungen zuschlagsfrei von Montag bis Freitag.

Auf der Website von Revolut ist der Wechselkurs einsehbar:

- Live Wechselkurse von Revolut (revolut.com)

Kann ich Revolut in der Schweiz für Zahlungen im Alltag und auf Reisen nutzen?

Im Alltag und auf Reisen in der Schweiz als auch weltweit lässt sich Revolut online und offline nutzen.

- POS-Zahlungen (kontaktlos, Chip, PIN)

- Online-Zahlungen (auch mit der virtuellen Debitkarte)

- Apple Pay / Google Pay Unterstützung (auch mit der virtuellen Debitkarte)

Bild: Die Revolut Debitkarte – weltweit zahlen, online und überall

Die Nutzung einer Revolut-Karte kann für Schweizer-Karteninhaber eine interessante Möglichkeit sein, die Preisgestaltung beziehungsweise Bezahl-Akzeptanz eines ausländischen Online-Shops zu beeinflussen.

- Mit der Revolut Debitkarte im Ausland online günstig shoppen (digitalmedia.ch)

Schweizer Kunden erhalten aktuell eine CH-IBAN über PostFinance, diese ist jedoch (noch) nicht personalisiert. Mehr dazu im nächsten Kapitel.

Das Euro-Konto bei Revolut bietet eine europäische IBAN. Das bedeutet Zugang zum EU-Zahlungsverkehr und potenziell weiteren Diensten wie SEPA Instant und zukünftiger Produkte der European Payments Initiative (EPI) wie beispielsweise WERO.

Wie lade ich Geld auf das Revolut Konto?

Geld auf das Revolut Konto einzahlen ist unkompliziert. Besonders leicht sind zwei Wege: die gebührenfreie Banküberweisung oder die sofortige Aufladung mittels Debit- oder Kreditkarte (meist gebührenpflichtig).

Revolut aufladen: Einfach per Banküberweisung aus der Schweiz

Geld auf das Revolut Konto einzahlen gelingt am einfachsten und gebührenfrei per Banküberweisung in Schweizer Franken.

Ist die Zahlung bis 12 Uhr bei der Schweizer Bank freigegeben, ist das Geld noch am gleichen Tag und oft schon in zwei, drei Stunden auf dem Revolut Konto.

Weil die IBAN (noch) nicht persönlich ist, immer den genauen Verwendungszweck von Revolut angeben.

Die IBAN ist (noch) nicht persönlich, daher ist bei der Überweisung stets den genauen Verwendungszweck von Revolut anzugeben.

Revolut-Konto schnell aufladen: Per Debit- oder Kreditkarte

Das Aufladen des Revolut-Kontos gelingt schnell per Debit- oder Kreditkarte. Hierbei können jedoch Gebühren anfallen, je nach Bank oder Kartentyp.

Für Aufladungen mit einer Swissquote-Debitkarte fällt ein Aufschlag von etwa 1,15% an. Mit Kreditkarten fallen die Gebühren oft leicht höher aus, meist um die 1,5% (je nach Karte).

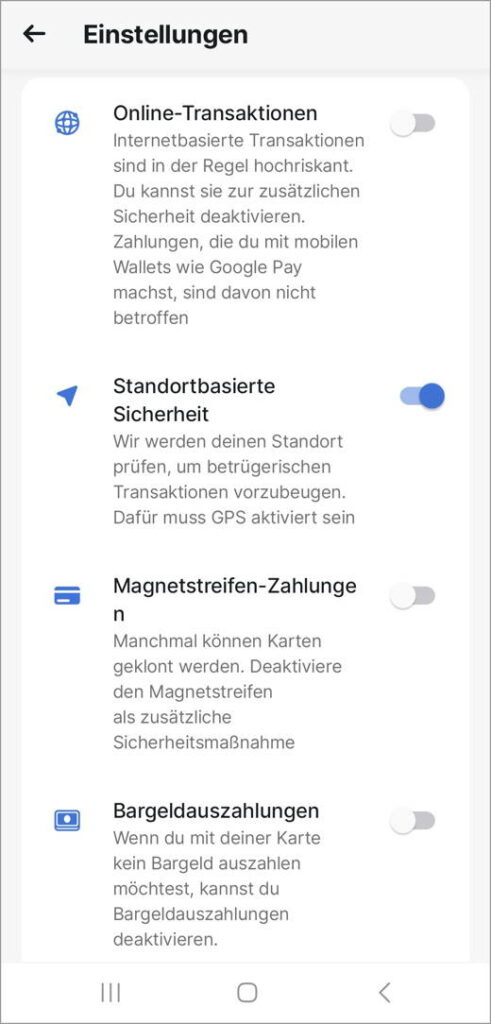

Das geniale Kartenmanagement Revolut-Karten

Individuelle Karteneinstellungen bieten viel Kontrolle. Standortbasierte Sicherheit lässt sich aktivieren oder deaktivieren. Auch Online-Transaktionen, Bargeldauszahlungen, Magnetstreifen- und kontaktlose Zahlungen können jederzeit ein- oder ausgeschaltet werden.

Bild: Kartenmanagement Revolut (Sicherheit)

Weiter hervorzuheben ist auch das Ausgabelimit der Karte, welches sich sekundenschnell anpassen lässt.

Zusätzlich können künftige Zahlungen an bestimmte Empfänger individuell blockiert werden.

Revolut-Konto sicher nutzen: Compliance-Tipps

Da Revolut hohe Compliance-Anforderungen konsequent umsetzt, ist ein sorgsamer Umgang mit dem Revolut-Konto wichtig.

Nur eigenes Geld einzahlen und das Konto ausschliesslich für private Rechnungen und Kartenzahlungen nutzen.

Es empfiehlt sich, Geldüberweisungen an Revolut stets vom gleichen Schweizer Bankkonto vorzunehmen und anfangs mit tiefen Beträgen zu starten. Hohe Überweisungen vermeiden.

Start your Revolut-Reise. Nutzen Sie den Empfehlungscode bei der Anmeldung und unterstützen Sie so meine Arbeit am Guide.

Die wichtigsten Revolut FAQs

Fakten statt Irrtümer: Hier klären sich die häufigsten Fragen und wie der Revolut-Einstieg mühelos gelingt.

Ja, für das Standard-Abo selbst fallen keine Jahresgebühren an. Lediglich für die Zustellung der physischen Karte fallen einmalig 6 Franken Versandkosten an.

Revolut bietet eine Debitkarte mit Multiwährungskonto. Damit die Karte funktioniert, ist immer ein positiver Saldo nötig. Dieser lässt sich einfach per Banküberweisung in Schweizer Franken einzahlen.

Revolut wechselt Währungen sofort zum Live-Kurs, nicht erst Tage später wie Schweizer Banken. Daher wird ein Zuschlag fällig, wenn die Devisenmärkte am Wochenende geschlossen sind.

Für die meisten Nutzer ist der Wochenendzuschlag bei gelegentlichen Zahlungen kein grosses Problem. Bei häufigen und hohen Fremdwährungsumtauschbeträgen am Wochenende können sich die Gebühren summieren.

Als Multiwährungskonto ermöglicht Revolut, grössere Beträge schon unter der Woche zu wechseln, wodurch der Wochenendzuschlag komplett vermieden wird.

Ideal als Ergänzung zu Schweizer Kredit- und Debitkarten. Besonders gut einsetzen lässt sich Revolut für Online-Einkäufe in Fremdwährungen und für Kleinstbeträge im stationären Handel, etwa für Snacks, U-Bahn-Gebühren, Parkgebühren oder auf Marktständen im Ausland.

Smartphone, gültige Mobile-Nummer und E-Mail, persönliche Daten, gültiges Ausweisdokument, Selfie-Foto und Bereitschaft zur Beantwortung von Fragen: Es können Fragen zur Steueransässigkeit, Einkommen oder dem Verwendungszweck des Kontos gestellt werden, um den regulatorischen Anforderungen zu entsprechen.

Mehr spannendes Wissen gefällig?

- Revolut: Einfach und digital – bald auch schweizerisch? aktualisiert

- Der Ratgeber zu Revolut gibt es auf digitalmedia.ch seit 2017

- Schweizer Smartphone-Banken im Vergleich – exklusiv auf digitalmedia.ch

Mit gutem Text für das Thema Banking begeistern. Unterstütze meine Arbeit mit einem Twint-Obolus – jeder Beitrag zählt.

Twint me!

Ich freue mich über jeden Beitrag, den du via Twint in meinen Hut wirfst.

Schreibe einen Kommentar