Bei UBS, Credit Suisse oder Raiffeisen Schweiz sind schon Strafzinsen fällig. Weitere Filialbanken wie aktuell die Urner Kantonalbank verrechnen auf Kundenguthaben Minuszinsen. Gibt es Auswege zur Bezahlung von Negativzinsen bei Kantonalbanken und Postfinance?

«Kleinsparer» sind tendenziell noch von Negativzinsen ausgenommen. Die Bandbreite «kleine- und mittlere Vermögen» geht hingegen zuletzt vielfach auseinander. Wer Negativzinsen bei Kantonalbanken und Postfinance als Bestandes- und Neukunde umgehen möchte, muss selbst aktiv werden. Was können Kunden tun?

Kompaktes Wissen

- Wenn Banken sich arm rechnen

- Möglichkeiten Negativzinsen bei Kantonalbanken und Postfinance zu umgehen

- Ein Konto für den täglichen Konsum bei einer Smartphone-Bank

- Einlagekonto und Kassenobligationen – in Vergessenheit geratene Spezies

- Auch Filialbanken bieten Alternativen: Sparen 50 der Nidwaldner Kantonalbank

- Der Klassiker: Einzahlen in Vorsorgeprodukte

- Im Voraus bezahlen: Krankenkasse und Steuern

Negativzinsen – Schweizer Regional- und Kantonalbanken rechnen sich gerne arm

Um den Druck auf den Schweizer Franken zu verringern, hat die Schweizerische Nationalbank den Leitzins Anfang 2015 in den negativen Bereich gesenkt.

Medial geschickt genutzt äussern Filialbanken hingegen den Negativzins als Ursache für ihre Ertragsminderungen – Ursachen und Gründe sind hingegen vielfältig.

Der Negativzins beinflusst zwar das Zinsniveau, die Margenerosion der Geschäftsbanken findet hingegen drastisch seinen Anfang im Jahr 2009 – im Folgejahr der Bankenmarktkrise.

Banken indessen nennen selten das Wort «Bankenmarktkrise», sprechen hingegen bevorzugt von Wirtschafts-, Finanz- oder Eurokrise.

Negativzinsen, ein gewinnbringendes Produkt

Schweizer Retailbanken nutzen vital Krisenopportunitäten – medial oft unerwähnt:

- Kreditausweitung

- Auflösungen von Kreditrückstellungen

- Negativzins-Arbitrage (Freibetragsgrenze)

- Ausweitung Wertschriftengeschäft

Von Anfang Januar bis 30. September 2021 vereinnahmte die SNB 49,3 Mio. Franken weniger an Negativzinsen als im Vorjahreszeitraum.

- Tendenziell haben inländisch geprägte Retailbanken ihren SNB-Freibebetrag nicht ausgeschöpft und haben folglich Liquidität von anderen Banken gegen Bezahlung von Negativzinsen entgegengenommen (Negativzins-Arbitrage).

- Ebenfalls unterstützend sind die höheren SNB-Freibeträge der Banken.

Kantonalbanken: Positionen aus Erfolgsrechnung 2010–2020

Mit Einführung Negativzins 2015 geht es für Kantonalbanken alleweil aufwärts.

Nutzen Filialbanken den Negativzins, Ertragsausfälle insgesamt zu kompensieren?

Kantonalbanken, Raiffeisenbanken und Regionalbanken sind weniger stark von überschüssiger Liquidität und den damit verbundenen Negativzinsen auf Einlagen bei der SNB betroffen.

Für ein Gros der Filialbanken hingegen sind Negativzinsen durchaus als Reaktion zu verstehen, Erträgsausfälle insgesamt zu kompensieren. Gründe: das Internet öffnet Marktzugänge für neue in- und ausländische Finanzanbieter wie beispielsweise Revolut.

- Der Devisenwechsel geschieht elektronisch und über Drittkanäle;

- Die Kreditvergabe kann unter Ausschluss der Banken stattfinden: Crowdlending-Plattformen, Pensionskassen und Versicherungen;

- Automatisierte Beratung und Abwicklung in der Anlage- und Vorsorgeverwaltung;

- Blockchain-Technik ermöglicht Anleger Wertschriften direkt untereinander zu handeln – ohne Bankdepot;

- Die Verwahrung von digitalen (Landes-)Währungen könnten ohne Geschäftsbanken geschehen und sind in sekundenschnelle verarbeitet.

Möglichkeiten Negativzinsen bei Kantonalbanken und Postfinance zu umgehen

Für Kunden mit kleinen und mittleren Vermögen bieten sich gute Möglichkeiten, Negativzinsen zu umgehen.

Auch sonst ist es ratsam, die Gebühren von Banken stets im Auge zu behalten: Banken meinen, allgemeine Erträgsminderungen durch Gebührenerhöhungen zu kompensieren.

Treue lohnt sich oft nicht. Die beste Strategie: Regelmässig vergleichen und wechseln.

Mögliche Ausweichstrategien wirken stets individuell. Hier mögliche Impulse – ohne Anlagelösungen:

Ein Konto für den täglichen Konsum bei einer Smartphone-Bank

Statt Gebühren-Frust und drohende Negativzinsen: Bequem von zuhause aus ein weiteres Konto eröffnen: Konto-Apps wie Neon oder Yuh machen es rund um die Uhr möglich.

Auch Smartphone-Banken verrechnen den Negativzins. Neukunden sind hingegen transparent willkommen und schrecken nicht ab mit «Individualkonditionen» wie es Filialbanken tun.

Mit zwei Konten, beispielsweise Postfinance und Yuh, hat man nun eine persönliche Freigrenze von 200'000 Franken.

Die Schweizer Smartphone-Banken im Vergleich – einen Überblick der hilft, das bestmögliche zu wählen.

Einlagekonto und Kassenobligationen – in Vergessenheit geratene Spezies

Zins gibt es hier auch fast nicht. Vielmehr ist es eine weitere Möglichkeit, um Gelder «kostenlos» zu parkieren.

Coop Depositenkasse

Ob Depositenkonto oder Kassenobligation: Spesenfreie Kontoführung für kurz, mittel und langfristige Anlagen.

- Ein Depositenkonto mit einer Mindesteinlagedauer von 6 Monaten

- Kassenobligation mit fester Laufzeit ab 2 Jahren mit fixen Zinssatz

Es besteht kein separater Einlegerschutz. Die Coop-Gruppe Genossenschaft haftet hingegen für sämtliche Einlagen mit ihrem gesamten Vermögen.

Coop Depositenkasse (coop-depositenkasse.ch)

Cembra-Bank

Vergleichbare Möglichkeiten wie die Coop Depositenkasse bietet Cembra:

- Ein Einlagekonto: flexibles Sparkonto mit Rückzüge bis CHF 20’000 pro Monat.

- Kassenobligation mit Laufzeiten zwischen 2 und 10 Jahren.

Anders als bei Coop: Die Einlagen sind bis zum Höchstbetrag von CHF 100‘000 pro Kunde gesichert.

Cembra Sparen (cembra.ch)

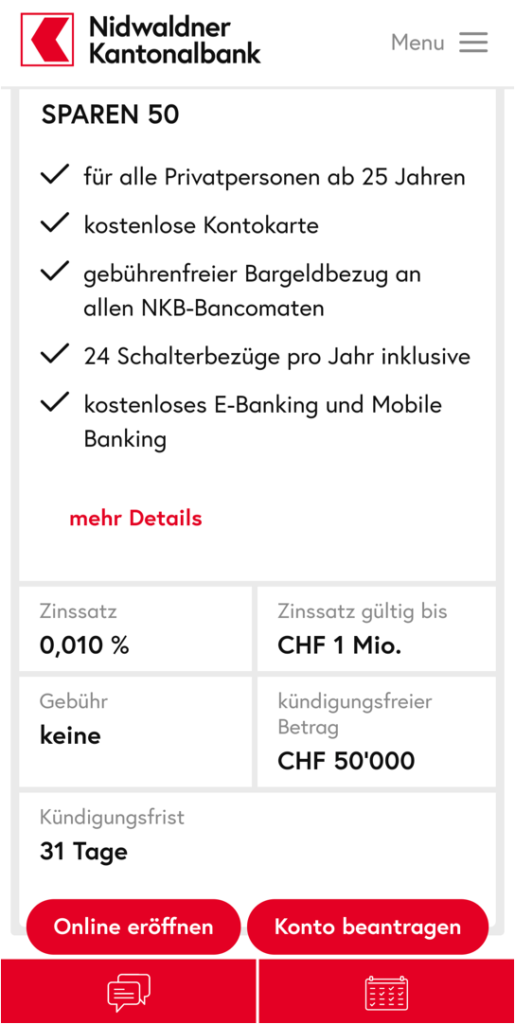

Auch Filialbanken bieten Alternativen

Geld auf einzelne Geldinstitute verteilen: Wer keine Lust hat auf eine Smartphone-Bank, bieten Filialbanken mögliche Alternativen. Ein Beispiel:

- SPAREN-50 der Nidwaldner Kantonalbank

Das Sparen-50 ist für Privatpersonen ab 25 Jahren mit einem kündigungsfreien Betrag von 50'000 Franken. Neugelder unter 100'000 Franken unterliegen keiner Neugelder-Prüfung (Guthabengebühr).

Das Gute: die Kontoeröffnung geht online mittels Videochat.

Sparen-50 der Nidwaldner Kantonalbank (nkb.ch)

Der Klassiker: Einzahlen in Vorsorgeprodukte

Freiwillige Einzahlungen in die Pensionskasse und Sparen 3a sind weitere Optionen, Konto-Strafzinsen zu umgehen.

- In die Säule 3a einzahlen

- Einkauf in die Pensionskasse tätigen

Im Voraus bezahlen

Eine weitere triviale Lösung: Rechnungen und Leistungen im Voraus bezahlen.

Krankenkasse Jahresprämie

Die Krankenkasse Sanitas beispielsweise bietet die Möglichkeit der Jahreszahlung. Wer im Voraus bezahlt, erhält sogar auf die Jahresrechnung eine Vergünstigung von 1 Prozent.

Eine Jahreprämie kann das Kontoguthaben zwischen 3'000 und 5'000 Franken entlasten, je nach Versicherungsmodell.

Sanitas Spartipps: Im Voraus bezahlen (sanitas.com)

Provisorische Steuerrechnung (Gemeinde/Kanton)

Je nach Gemeinde werden die provisorischen Steuerrechnungen bereits im Januar verschickt, andere erst im März.

Statt Akontozahlungen zu machen, gleich von Beginn an die provisorische Steuerrechnung komplett einzahlen. Teilweise bieten Gemeinden auch die Möglichkeit, bereits ab Januar mit der Einzahlung zu beginnen.

Teilweise bezahlen noch heute Kantone einen Vergütungszins auf den eingezahlten Betrag – valutagerecht für Zahlungen bis Ende September. Der Kanton Zürich beispielsweise vergütet 0,25 %.

Steuer-Vorauszahlungen können das Bankkonto vor drohenden Negativzinsen stark entlasten.

Zu guter Letzt: Bargeld im Schliessfach aufbewahren

CHF-Tausendernoten sind leicht zu transportieren Eine Million Franken in Tausendernoten wiegt rund 1,14 Kilo und ergibt einen Stapel von zehn Zentimeter Höhe.

Haben Sie Gefallen an den Berichten auf digitalmedia.ch?

Seit 2017 engagierter Blog zum Schweizer Digitalbanking. Ein grosses Leser-Interesse hat die Beitragsserie zur Banking App von Revolut.

Unterstütze digitalmedia.ch mit einem Obolus. Die Möglichkeiten sind vielfältig: Freundschafts-Empfehlung, Link-Empfehlung, Franken-Obolus für ein Bier.

Weiterführende Informationen

- Ist Geld anlegen das neue Sparen? In Zeiten von hohen Kontogebühren und Negativzinsen eine nachvollziehbare Argumentation. Doch wie gelingt der Einstieg ins Geld anlegen und welche (Online-)Angebote gibt es für die neue Sparkultur?

- Online ein Konto eröffnen – wie es funktioniert und die Angebot der Banken

- Aktuell informiert und das Beste aus dem Netz: News zum Digitalbanking – folge auf Twitter den Tweets von digitalmedia.ch

Bankprodukte optimieren, eine unabhängige Zweitmeinung anhören (Privatkonto, Hypotheken, Basisprodukte und Vorsorge) oder gibt es eine Fachfrage bzw. Unklarheiten mit der Bank? GeldWert für ihre Finanzen – lassen Sie uns darüber reden. Klick auf: Kontaktaufnahme.

Schreibe einen Kommentar