Gerade eben haben Sie eine Zahlung mit Ihrer Karte getätigt und nun sehen Sie in der Banking-App den Vermerk «Kreditkartenbuchung reserviert» – oder Sie bekommen eine Push-Meldung zu einer Kartentransaktion. Was bedeutet das nun?

In den Medien lesen Sie oft von Kartenbetrug: «Geschädigte haben die Kartenbuchung als unberechtigt gemeldet, doch die Zahlung geht trotzdem durch». Das sorgt für Verwirrung. Doch aufgepasst: Oft ist es gar kein Betrug, sondern eine sogenannte „Credential-on-File“ (CoF)-Transaktion.

Ein weiterer Fachbeitrag von digitalmedia.ch: Dieser Artikel ist Teil des Ratgebers «Behalten Sie die Kontrolle über Ihre Kredit- und Debitkarte».

Kreditkartenbuchung reserviert: Warum sie trotzdem final wird

Viele Bankkunden kennen das: Eine Kartentransaktion erscheint als «reserviert» oder «pending».

Damit wird den Kunden deutlich gemacht, dass der Betrag ausgegeben und auf dem Konto blockiert ist.

Beim Zahlungsvorgang prüft die kartenherausgebende Bank, ob die Kreditkartenlimit oder der Kontosaldo ausreicht. Ist alles in Ordnung, wird die Zahlung autorisiert.

Die Transaktion erscheint dann für den Kunden in der Karten- oder Banken-App als «reserviert» oder «pending».

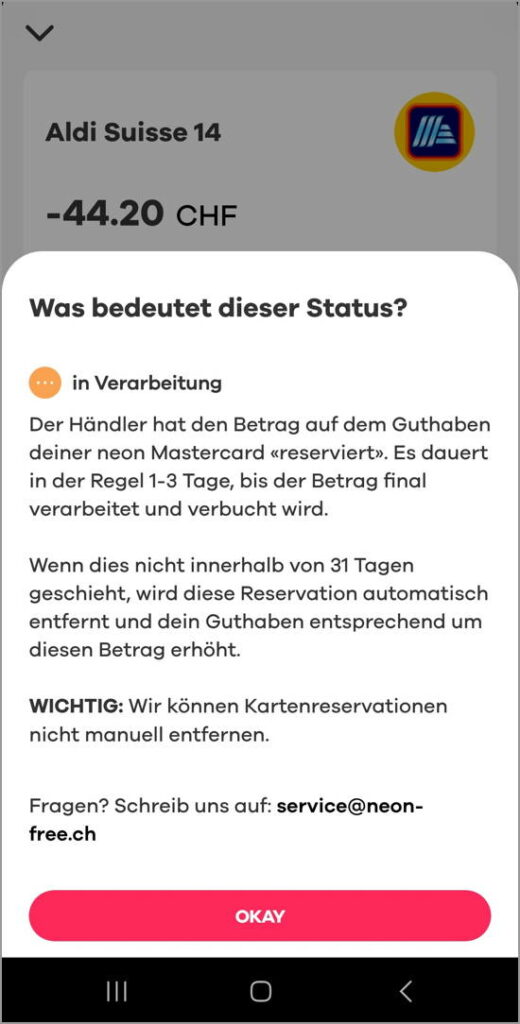

Neon App: Hinweis zu provisorischen Kartenzahlung (Bild)

Dieser Vorgang sichert dem Händler seinen Anspruch: Sobald der Betrag reserviert ist, ist die Bezahlung für die Ware oder Dienstleistung gesichert.

Ob Kredit- oder Debitkarte: Dieses Prinzip gilt für beide Kartentypen und nicht nur für Online-Einkäufe, sondern auch für Zahlungen direkt im Geschäft.

Autorisierung und Buchung: Was ist der Unterschied?

Nach der «Autorisierung» übermittelt der Händler die Transaktion zur tatsächlichen Abbuchung an die kartenherausgebenden Bank. Die definitive Buchung erfolgt daher mit einer gewissen Verzögerung von in der Regel wenigen Tagen.

Auch wenn ein Karteninhaber in diesem kurzen Zeitraum bis zur finalen Buchung eine angebliche Fehlbuchung meldet, bleibt die Betragsreservation bestehen.

Weil die Autorisierung erteilt wurde, wird die Zahlung auch ausgeführt. Die (Betrugs-)Meldung oder Beschwerde kann die laufende Buchung in diesem Stadium meist nicht mehr stoppen.

Dies sichert dem Händler sein Geld zu, da er seine Ware oder Dienstleistung im Vertrauen auf die Bezahlung erbracht hat.

Wenn eine Zahlung «reserviert» ist, wurde sie autorisiert. Der Händler hat die Zusage der kartenherausgebenden Bank, dass der Betrag zur Verfügung steht.

Oft kein Betrug, sondern «Credential-on-File»

Meistens steckt hinter solchen Fällen nicht immer ein Betrug. Viel häufiger handelt es sich um sogenannte „Credential-on-File“ (CoF) Transaktionen.

Was bedeutet das? Die Zustimmung für wiederkehrende Abbuchungen wird im Zahlungsprozess oft übersehen: Sei es das Häkchen, das Kleingedruckte oder gut versteckte AGBs.

Das passiert zum Beispiel bei der Anmeldung zu einem Streaming-Dienst, einem Probe-Abonnement oder beim schnellen Online-Einkauf mit der Option «Karte speichern».

Die Abbuchungen sind dann nicht unberechtigt im Sinne von Betrug, sondern resultieren aus einer von Ihnen erteilten Zustimmung.

Was tun bei ungewollten CoF-Zahlungen?

Sie haben «Credential-on-File» Transaktionen entdeckt? Kein Problem, werden Sie aktiv.

Der Fachartikel von digitalmedia.ch zeigt Ihnen nicht nur, was CoF im Detail ist, sondern auch, wie Sie solche Zahlungen in den Griff bekommen und welche kartenherausgebenden Banken Sie im CoF-Management unterstützen können.

FAQ: Top-5 Nutzerfragen zu Kredit- und Debitkartenbuchungen

Eine als reserviert markierte Kartentransaktion bedeutet, dass der Betrag auf dem Konto blockiert wurde, um sicherzustellen, dass genügend Geld für die finale Transaktion vorhanden ist.

Das Prinzip dahinter ist ein klassisches «Zug-um-Zug-Geschäft», bei dem die Leistung und Gegenleistung zeitlich versetzt, aber aufeinander abgestimmt erfolgen.

Der Kartenherausgeber geht quasi in Vorleistung: Er garantiert dem Händler die Zahlung, noch bevor das Geld final vom Kundenkonto abgebucht wurde.

Zudem ist der Händler in aller Regel nicht am Betrug beteiligt, denn er hat seine Leistung im Vertrauen auf diese Bezahlung erbracht.

Um eine Buchung gegenüber der Bank zu beanstanden, prüfen Sie, ob die Abbuchung gerechtfertigt ist. Oft ist der Grund eine «Credential-on-File» Transaktion, bei der Sie dem Händler unbewusst die Erlaubnis für wiederkehrende Abbuchungen erteilt haben.

Wichtig ist, zwischen einer berechtigten Abbuchung mit mangelhafter Leistung und einer tatsächlich unberechtigten Transaktion zu unterscheiden.

Bei ersterem (berechtigter Abbuchung, aber mangelnder Leistung oder CoF-Zahlung) kontaktieren Sie direkt den Händler. Kommt es zu keiner Einigung, kann das Chargeback-Verfahren eine Option sein. Bei letzterem (unberechtigter Transaktion) sollten Sie sofort die Karte online sperren lassen und den Fall der Bank sowie der Polizei melden.

Auch wenn Sie Opfer von Phishing wurden und die Transaktion mit einer 2-Faktoren-Authentifizierung (wie 3D-Secure) bestätigt wurde, ist ein Chargeback in der Regel nicht möglich.

Mehr spannendes Wissen gefällig?

- Ausländische E-Shops: Höhere Preise für Schweizer Kunden

- Instant Payment Schweiz: Echtzeit-Geldtransfer in Theorie und Praxis

- Der Abschied von der Bank: Kostenfalle Kontosaldierung (und wie umgehen?)

- Echte schweizer Smartphone-Banken im Vergleich – exklusiv auf digitalmedia.ch

Mit gutem Text für das Thema Banking begeistern. Unterstütze meine Arbeit mit einem Twint-Obolus – jeder Beitrag zählt.

Twint me!

Ich freue mich über jeden Beitrag, den du via Twint in meinen Hut wirfst.

Schreibe einen Kommentar