Schweizer Inland-Überweisung

Im September 2018 von Vlad Yatsenko angekündigt, nun passend zu Weihnachten eingeführt: Die Schweizer IBAN für (Eigen-)Überweisungen in Schweizer Franken – analog einer Inlandzahlung.

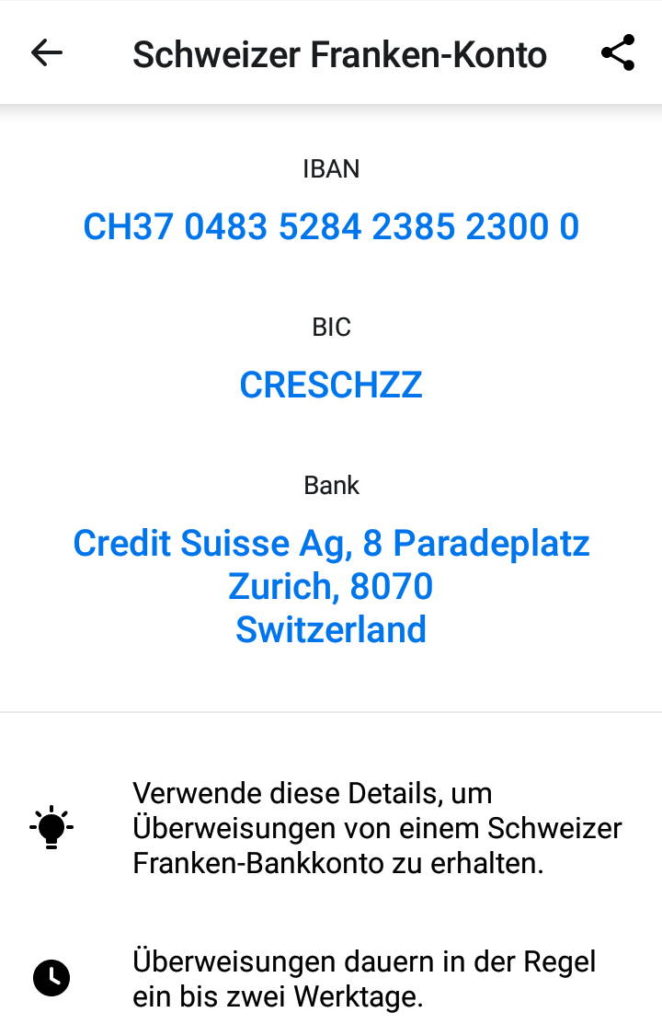

- Der ehemalige Arbeitgeber von Vlad Yatsenko, die Credit Suisse, dient als Korrespondenzbank.

- Das heisst, bei der jetzigen Schweizer IBAN handelt es sich noch nicht um eine persönliche Kontonummer.

- Bei Überweisungen ist unter dem Verwendungszweck die persönliche Revolut-Referenznummer anzugeben.

- Der Überweisungsbetrag wird dem Revolut-Konto zugewiesen.

Der Schweizer Markt für Revolut

Revolut Nutzer müssen viel Geduld aufbringen: Zahlreiche Produktankündigungen, oft Einführungsverschiebungen. Mit der Schweizer IBAN bekräftigt Revolut die Wichtigkeit des Schweizer Markts.

Die Beitragsserie auf digitalmedia.ch zur Banking-App von Revolut – seit 2017:

Sollte die Überweisung in Schweizer Franken spesenfrei sein (die Credit Suisse erhebt als Korrespondenzbank keine Gebühren), so ist dies ein unmissverständliches Zeichen an die Schweizer Retailbanken und ihren Kreditkartenunternehmen wie Viseca und Co., über die Bücher zu gehen:

- der Kunde als Melkkuh (Gebühren)

- Bevormundung und Blockade in Sachen Apple Pay

- technische Innovationen vorenthalten

Die Schweizer IBAN – die ersten Feedbacks: Spesenfrei und die Geldüberweisung ist innert zwei Bankwerktagen auf dem Revolut-Konto gutgeschrieben.

Aussichten im Kontext der Digitalisierung

Die Digitalisierung stärkt schonungslos den Käufermarkt: Nicht der Interessent bemüht sich um Angebote, vielmehr bewirbt sich der Verkäufer beim möglichen Neukunden.

Das Internet schafft Opportunitäten, die Austauschbarkeit ist gegenwärtig. Unter anderem auch für Banken heisst es, das bisherige Exklusivrecht entfällt.

Digitalisierung ist nicht per se technisch. Perfekte Interaktion und nutzbringende Lösungen stehen im Fokus.

Revolut reagiert und nutzt die Möglichkeiten der Digitalisierung im Kontext:

- Klassische Denkmodelle zur Seite legen

- Kunden zuhören

- Kundenerlebnisse bieten und mitgestalten lassen

- Community aufbauen und pflegen

Wie reagieren die Schweizer Retailbanken auf die Austauschbarkeit?

Ich beobachte im Schweizer Retail-Markt eine Lethargie in Sachen Produkt- und Leistungsinnovationen.

Aktuelles Beispiel Viseca – Funktion «Dynamisches Logo»: «Damit Sie sich schnell heimisch fühlen, erscheint die one App mit dem Logo Ihrer Bank.» – Quelle: Die one App von Viseca.

Bunte Apps und wiederkehrendes Redesign des E-Bankings sind bisher die Anworten – deutlich zu wenig.

«Wer immer tut, was er schon kann, bleibt immer das, was er schon ist». Henry Ford.

Weiterführende Informationen

- Die Beitragsserie «Revolut-Banking» auf digitalmedia.ch

- Revolut in den Schweizer Medien, ausgewählte Artikel auf digitalmedia.ch

- Tristesse im Retailbanking, Artikel auf digitalmedia.ch vom 17. November 2017.

- Das grösste Hindernis für den Fortbestand von mobilen Bezahlsystemen ist Twint selbst, Artikel auf digitalmedia.ch vom 15. Juni 2016

- Ad hoc Informationen auf Twitter von digitalmedia.ch

Schreibe einen Kommentar