Meldungen über digitales Payment häufen sich im hohen Tempo. Einerseits drängen neue Wettbewerber auf den Markt, Bestandesanbieter anderseits nutzen die bestehende Kundenakzeptanz mit der Aufwartung von digitalen Bezahlsystemen. Unisono versprechen alle Marktteilnehmer ein revolutionäres Bezahlen.

Eine Gemeinsamkeit bleibt, abgebucht wird es immer von Ihrem Geld. Tolle Technik und Werbung hin oder her.

Ich versuche nun den interessierten Lesern einen Überblick zu geben. Das beschriebene ist immer aus Sicht des Käufers/Bezahlers.

Bezahlen aus Sicht des Konsumenten

An und für sich ist aus Kundensicht ein Bezahlvorgang sehr trivial. Beim Einkaufen und Bezahlen, ob mittels Bargeld oder einer Kunden-, Bank- oder Kreditkarte. Mit dem Onlinehandel ist eine neuer Marktplatz hinzugekommen, nämlich Einkaufen ohne im Geschäft vor Ort sein zu müssen.

Offline Einkaufen – wie bitte?

Beim Einkaufen im Geschäft einfach Karte vorweisen und unterschreiben. Später dann hiess es, Karte in ein Gerät/Terminal stecken, Eingabe Code/PIN und fertig. Eine Steigerung des Bezahlgefühls ist nun das kontaktlose Bezahlen mit einer kompatiblen Kredit-/Debit-Karte.

Bargeld, EC-Karte bzw. Maestro-Karte (in Deutschland gibt es das System namens Girocard) und die Kreditkarten sind die üblichen Bezahlsysteme.

Einkaufen im Geschäft (vor Ort) wird heute im Fachbereich Payment als Präsenzgeschäft bezeichnet. Weitere Begriffe sind offline oder stationär.

Online Einkaufen

Zu Beginn des Onlinehandels war an und für sich das Bezahlen fast identisch wie im traditionellen Offline-Einkauf, nämlich Bezahlen mit einer Kreditkarte. Natürlich gibt es auch noch die Möglichkeit Kauf auf Rechnung.

Später ist PayPal hinzugekommen. Eine Art Geldkonto für die Bezahlabwicklung im Onlinehandel: nicht nur für das Kaufen sondern auch Verkaufen (Geldein- und Ausgang).

In Deutschland gibt es unter anderem von den Sparkassen das System Giropay. Bezahlung eines Onlinekaufs direkt ab dem Bankkonto (Onlineüberweisung). Paydirekt ist eine weitere Variante, eine Art PayPal.

Von der Begrifflichkeit her gibt es für den Onlinehandel Bezeichnungen wie Distanzgeschäft oder einfach nur online.

Die Gemeinsamkeit bis anhin ist,

- die Verbindung zu einem Bankkonto. Natürlich gibt es auch hier Ausnahmen, nämlich die Bezahlung der Kreditkartenbezüge mittels Rechnung.

- die am Geschäft Beteiligten Personen, in der Regel Privatperson/Geschäftskunde.

Distanzgeschäft offline/online

Der guten Ordnung halber habe ich noch die Variante der Bankzahlung aufgeführt. Das heisst, mittels Bankauftrag bezahlen Sie eine Lieferantenrechnung (Kreditoren). Dies geschieht heutzutags über das e-Banking.

Offline/online deshalb: offline gekauft/abgewickelt, online mittels e-Banking bezahlt.

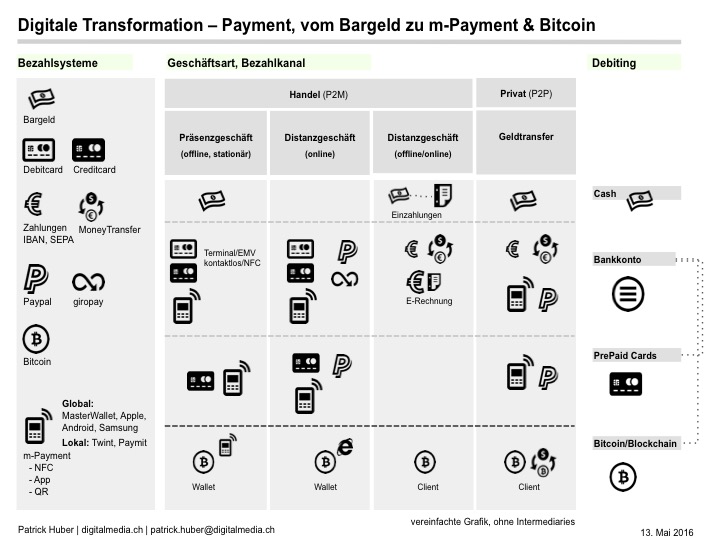

Ein Überblick der Bezahlsysteme

Die bisher beschriebenen Arten und Systeme sind möglicherweise durchaus nicht vollständig. Insbesondere sind am Zahlungsverkehr insgesamt sehr viele Zwischenstellen (Intermediaries) beteiligt. Aus Gründen der Übersichtlichkeit verzeichte ich auf eine Auflistung aller Beteiligten.

Mobile-Payment – digitale Bezahlformate

Die Zeit schreitet voran, weitere neue digitale Bezahlsysteme gelangen auf den Markt. Abgekürzt wird oft mit m-payment.

Mobile-Payment ist Bezahlen mit dem eigenen SmartPhone/iPhone. Dies geschieht mit einer installierten App. Alles weitere ist wie gehabt:

- kontaktlos (NFC) oder dem Lesen eines QR-Codes

- zur Abbuchung ist ein Bankkonto oder eine PrePaid Kreditkarte hinterlegt

Einsatz und Nutzung sind bei Präsenzgeschäften und nun vermehrt auch im Distanzgeschäft (Onlinehandel).

Geldüberweisung von Privatperson an Privatperson (P2P)

Das mobile Bezahlsystem bietet nun auch die Möglichkeit, auf einfachste Art und Weise Geldübeweisungen von Privatperson an Privatperson vorzunehmen (P2P). Sie denken nun, meine Bank-App kann das ja auch. Richtig, nur handelt es sich hier um eine klassische Banküberweisung mit Geldeingang beim Empfänger ein, zwei Tage später. Hier ist zwar Ihre Tätigkeit digitales Banking, jedoch nicht die zugrunde liegende Technik.

Anbieter, Marktteilnehmer

In der Schweiz ist das m-payment schon recht ordentlich vorangeschritten Hier gibt es die beiden Anbieter Twint und Paymit.

Grosse Technologiekonzerte wie Apple Samsung und Google folgen mit ihren eigenen Bezahlsystemen. Teilweise ist der Martkeintritt schon erfolgt. Auch hier ist die Basis zur Bezahlung das Smartphone mit einer installierter App.

Weitere Wettbewerber werden folgen oder sind schon auf dem Markt. Denn auch die Kreditkartenkonzerne werden ihre eigenen Systeme auf den Markt bringen.

Fazit

M-Payment ist vom Grundgedanken eine gute Sache. Die Vielfalt an Anbietern wirkt sich positiv auf den Markt aus: technologische Weiterentwicklung (Innovation) und die Gebühren (Konkurrenzdruck). Auf die Dauer ist die Vielfalt klar ein Hemmnis für die Akzeptanz der Konsumenten und Händler. Was nutzen tolle Werbebotschaften wie «noch nie war Zahlen so einfach», wenn für die Bezahlung zuerst eine Entscheidungsmatrix zu konsultieren ist.

Bitcoin

Das obige Fazit ist ein guter Übergang zum Zahlungssystem Bitcoin. Hier ist aus Sicht der Übersichtlichkeit ein erkennbarer Vorteil: ein System für alles. Jedoch die zugrunde liegende Technik braucht ein paar Seiten zur Erklärung. Ich versuche es in Kürze: Bitcoin ist ein virtuelles Bezahlsystem direkt von Käufer/Verkäufer, vom Sender zum Empfänger und ohne Beteiligung von Banken oder banknahen Institiuten. Gleich mal selber informieren und im Internet nach Bitcoin oder Blockchain suchen.

Digitale Bezahlformate – wie weiter?

In einem späteren Beitrag versuche ich näher in die digitalen Bezahlsysteme einzugehen. Insbesondere eine Gegenüberstellung aus Sicht des Konsumenten. Denn bis heute übertreffen sich die Anbieter mit toller Werbung, ihr System als Nonplusultra zu verkaufen. Leider halt wie so oft in der Finanzbranche im digitalen Zeitalter: Technik vor Kundennutzen. So oder so, einige heutige Anbieter werden ausscheiden oder ein Schattendasein fristen.

Schreibe einen Kommentar