In der Öffentlichkeit ist das Erfolgsmodell Retailbanking zurzeit ein stark mediales Thema. Der Grund ist nicht ausschliesslich eine mögliche Unzufriedenheit der Bankkunden, vielmehr klagen die Banken selbst über erschwerte Markt- und Rahmenbedingungen.

Die Schweizer Retailbanken im Sog der Grossbanken, auf der Ertrags- als auch Aufwandseite. Haben die Banken agiert oder reagiert? Denn jede Krise hat eine Veränderung zur Folge.

Marktveränderung mit Ankündigung

Ein Rückblick auf die vergangenen zehn Jahren:

- Die Bankenkrise führte zu einer strikteren Finanzmarktregulierung.

- Der Steuerstreit USA-CH und EU-CH steuerte zu strengen Auflagen und zur Aufgabe des Bankgeheimnis (automatischer Informationsaustausch AIA).

- Aufhebung Euro Mindestkurs durch die SNB mit der Folge von Negativzinsen.

Die Banken handelten strikt auf Geheiss und reagierten mit einem hohen Mass an Compliance-Instrumenten. Der hohe Verwaltungsaufwand haben die Banken kompensiert mit Erhöhungen von Bankgebühren. Teilweise haben die Banken gewisse Kundengruppen aus ihrem Portfolio gestrichen (Aufhebung der Kundenbeziehung). Fast ausschliesslich die gesamte Retailkundengruppe muss mit teuren Gebühren die Versäumnisse der Banken mittragen.

Die Einführung von Negativzinsen gibt ein gemischtes Bild: Kunden mit Hypotheken profitieren überdurchschnittlich, die Sparer hingegen erhalten auf ihre Gelder nahezu Null-Zins. Die Gebühren auf Bankprodukte und -leistungen wurden nochmals angehoben mit Verweis auf die Negativzinsen.

Die Banken haben reagiert, wenig agiert

Die Banken haben reagiert mit Gebührenerhöhungen und dem Absenken des Passivzins zur Verbesserung des Zinsergebnis.

Agieren ist besser als reagieren, lautet die triviale Binsenwahrheit. Ist das Modell «Universalbank» noch zeitgemäss? Eine sichtbare Veränderung ist nicht erkennbar, zumindest auf den Websits der Banken. Man hält fest bis zum nächsten nationalen und globalen Ereignis.

Digitalisierung und Disruption

Mit dem Internet sei Ende der Fahnenstange, dachten so manche. Mit der Digitalisierung erscheint bereits die nächste grosse technische Revolution. Ich spreche sogar eher von einer Evolution, vorausgesetzt die Möglichkeiten der Digitalisierung werden überhaupt erkannt.

Traditionelle Arbeitsstrukturen lösen sich nach und nach auf. Übergreifende Arbeitsprozese werden zum Standard – und durch die Digitalisierung rücken Menschen zusammen

Lesen Sie hierzu meinen Artikel vom 15. Mai 2016, «Digitales Morgen in Unternehmungen».

Für die Banken eine weitere grosse Herausforderung. Die Digitalisierung öffnet gänzlich neue Marktteilnehmer und verändert grundlegend das Verhalten aller Beteiligten.

- Der Kunde als Distruptor

- FinTechs und Non-Banks stossen vor auf allen Bank-Geschäftsfeldern

- Hohe Kadenz an Neuerungen mit der Folge einer dauernden Kostensteigerung

- Mitarbeitende mitwirken lassen zur Ausschöpfung der unternehmenseigenen Kreativität

Die Banken reagieren vorerst mit tollen Apps und dem Angebot an Mobile-Banking. Agieren bleibt einmal mehr aus. Denn Mobile-Banking ist lediglich eine Verlagerung des E-Banking ab Desktop-PC auf das Smartphone. Und da sind noch die Versuche der Videotelefonie. Digitalisierung ist mehr.

Universalbank heute

Die Banken zeichnen sich heute insbesondere aus mit Gebührenerhöhungen und der Schliessung von Geschäftsstellen. Letzteres wird gerne argumentiert mit einem veränderten Kundenverhalten. Dennoch wollen die Banken die Beratung weiter fördern und ausbauen. Für mich ein Widerspruch: Verlagerung Onlinegeschäft versus Beratungsqualität.

Wegfall von Geschäftsstellen und Gebührenerhöhungen sind in Franken quantifizierbar und somit zählbare Ergebnisse. Die Beratungsqualität ist und bleibt subjektiv und somit nicht quantifizierbar.

Das Verhalten des Retailbanking ähnelt der Medizin: Symptombekämpfung statt Ursachen anzugehen. Selbstverständlich haben die Banken einen ökonomischen Auftrag. Doch ein Sichtwesel täte gut: nicht die Banken sollen das Kundenerlebnis definieren, vielmehr der Kunde bestimmt wie er das Banking heute möchte.

Die Welt von morgen

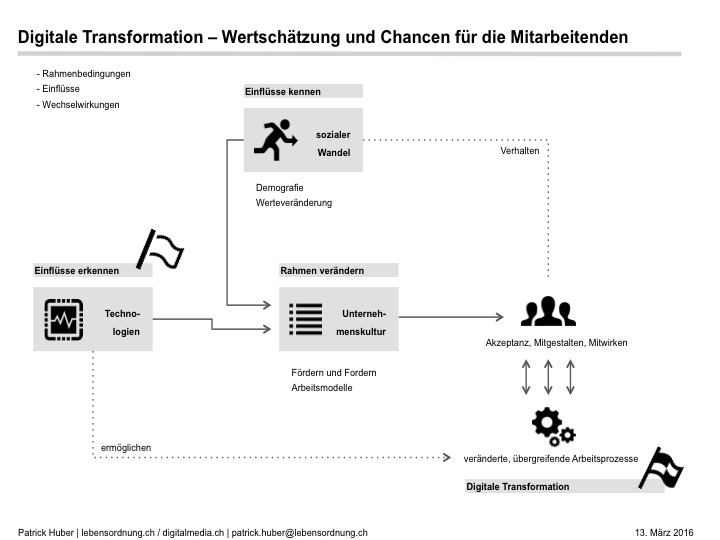

Nationale und globale politischen und wirtschaftlichen Krisen bestimmen die Rahmenbedingungen. Die Digitalisierung öffnet neue Marktfelder und verändert das Verhalten der Marktteilnehmer. Die gesellschaftliche Individualisierung und Urbanisierung sowie die Demografie gehören zum Unternehmenssystem miteinbezogen.

Vielfältige, dynamische und anhaltende Einflüsse fordern ein Umdenken im Unternehmen: 180 Grad anders Denken und Handeln.

Universalbank morgen

Risiken lassen sich nicht mehr ausschliesslich in Zahlen berechnen. Die Digitalisierung als auch die gesellschaftliche Individualisierung bieten tolle Chancen für zukunftsgerichtete Bankinstitute. Chancen, die nicht genutzt werden, kehren um in Risiken: der Kunde als Distruptor. Wie reagieren?

Das Modell der Universalbank ist gänzlich zu hinterfragen, nämlich um 180 Grad. Hier ein Auszug aus kreativen Denkprozessen:

Geschäftssegmente hinterfragen

Alles und für jeden anzubieten ist der Kostentreiber Nummer 1. Beispielsweise das Privatbanking bei manchen Kantonalbanken. Ein Blick auf die Segmentsrechnung zeigt deutlich, das Privatbanking ist nicht selbsttragend. Privatbanking und Handel sind die Verursacher für Finanzmarktregulierung und Compliance. Ein gewichtiger Kostenfaktor, die auch die Retailkunden mittragen müssen. Müsste der Verursacher die Kosten tragen, so wäre das Privatbanking tiefrot in den Zahlen.

Trennung von Berater und Versorgerbank

Wer Beratung wünscht, der muss/sollte dafür bezahlen. Dazu braucht es Mut und Wille sowie eine gänzlich andere Beratungsqualität als heute. Es reicht nicht aus, den Kunden in der Bank zu empfangen und das Standardprogramm abzuspulen. Der Kunden wünscht sich einen unerwarteten Beratungsnutzen, ein Wow-Erlebnis.

Auf der anderen Seite ist da der Onlinekunde. Ein Typ Kunde, der niemals eine Bank von innen sehen möchte und will. Dennoch bezahlt es vieles mit, obwohl nie benötigt.

Digitalbanking

Um das Erlebnis Digitalbanking anzubieten, reicht das E-Banking längst nicht mehr aus. Der Kunde wünscht sich ein Erlebnis. Nämlich nutzbringende Prozesse selbst auszulösen. Dass alles online stattfindet ist selbstversändlich – Eröffnung der Geschäftsbeziehung, Kontoeröffnung, Mutationen, Sperrungen und Saldierung. Verständnis Digitalbanking, mein Artikel vom 7. Juni 2016.

Wandel der Unternehmenskultur

Grosse Veränderungen und Herausforderungen stehen bevor. Bereit zu sein bedeutet, das Verhalten zu verstehen und zu verändern. Eine Anpassung der Unternehmenskultur an die gesellschaftlichen Veränderungen ist der Schlüssel für das Gelingen.

Jeder einzelne Mitarbeitende ist ein Spezialist in seinem Aufgabengebiet. Das Wissen abholen und einbringen in und für die Veränderung und stärkt somit automatisch auch sein Wissen für die Zukunft.

Vertrauen aussprechen und Verantwortung geben, statt Kontrollieren. Förderung der Selbständigkeit statt alles Regeln zu wollen.

Starre Organisationen auflösen, andere Arbeitsmodelle anbieten. Eine Umkehr um 180 Grad.

Schreibe einen Kommentar